काठमाडौं– आदरणीय पाठकवृन्द ! तपाईलाई यो स्टोरी लामो र पट्यारलाग्दो लाग्न सक्छ । तर, नेपालमा देखापरेको सहकारी समस्याको जरो कारण बुझ्नका लागि यसले मद्दत गर्ने ठानिएको छ । सहकारीसम्बन्धी अध्येता एवं सरोकारवालाहरुका लागि यो सामग्री उपयोगी हुन सक्छ ।

राष्ट्रिय स्वतन्त्र पार्टी र नेकपा एमाले लगायतका दलले आगामी २०८४ सालमा हुने आम निर्वाचनमा एकल बहुमत ल्याउने दाबीका साथ ‘मिसन ८४ को’ अभियान थालेका छन् । स्मरण रहोस्– राजनीतिक दलहरुका लागि नेपालको सहकारी र लघुवित्त एउटा गतिलो भोट बैंक हो । शायद यही कुरो बुझेर दुर्गा प्रसाईं सडकमा छन् । दलहरु चाहिँ दुलामा छन् ।

विभिन्न अध्ययन अनुसार नेपालमा सहकारी संस्थाको संख्या ३१ हजार ३ सय ७३ रहेको छ । यी सहकारीमा मात्र आवद्ध सदस्यहरुको संख्या ७३ लाख ८१ हजार २ सय १८ छ ।

गत ०७९ को चुनावमा नेकपा एमालेले २७ लाख ८८ हजार, कांग्रेसले २६ लाख ६० हजार, माओवादीले ११ लाख ६२ हजार र राष्ट्रिय स्वतन्त्र पार्टीले ११ लाख २४ हजार मत पाएका थिए । प्रमुख दलले लिने सहकारीसम्बन्धी नीतिका कारण यो मत तलमाथि पर्न सक्छ । यस्तो सम्भावना किन छ भने मेडिकल व्यवसायी दुर्गा प्रसाईंले छेडेको बैंक, वित्तीय संस्था, सहकारी, फाइनाइन्स र लघुवित्तसम्बन्धी आन्दोलनले समाजको तल्लो तहसम्म एक प्रकारको जागरण ल्याएको अवस्था छ । यसले गर्दा सहकारीका ठगहरु र तिनका मतियारले आगामी चुनावमा हण्डर खाने स्थिति आउन सक्छ ।

सहकारीले देशको राष्ट्रिय पुँजी निर्माणमा ठूलो भूमिका खेलेको छ । वार्षिक बजेटको भण्डै एक तिहाई पुँजी सहकारीमार्फत परिचालन हुँदै आएको छ । देशभरिका सहकारीको कुल शेयर पुँजी ९४ अर्ब १५ करोड छ । सहकारीमार्फत कुल बचत परिचालन ४ खर्ब ७८ ३ करोड पुगेको छ । त्यस्तै, सहकारीले गरेको कुल ऋण लगानी ४ खर्ब २६ अर्ब ३५ करोड छ ।

सहकारीमा रहेको ७३ लाख नागरिकको सहभागिता र ४ खर्ब बढीको पुँजी परिचालनको तथ्यले भन्छ– यति ठूलो ‘भोल्युम’मा रहेको सहकारीको समस्यालाई बेवास्ता गरेर कुनै दलले आगामी चुनावमा बहुमत ल्याउँछु भन्ने सोचेको छ भने त्यो दिवासपना हुनेछ । अझ, सहकारीका ठगहरुसँग उठबस गरेर, पैसा खाँदै तिनैलाई टिकट दिएर ७० लाखभन्दा बढीको संख्यामा रहेका सहकारी पीडितलाई चिढ्याउनु भनेको सिधै चुनाव हार्ने बाटो हुनेछ ।

सहकारीले देशभरि करिब ९३ हजार ७ सय ७१ जनालाई प्रत्यक्ष रोजगारी दिलाएको छ । अप्रत्यक्ष रोजगारी लाख भन्दा बढीले पाएका छन् । तर, यति धेरै मानिसहरुको आवद्धता रहेको सहकारीमा अहिले ठगहरुको बिगगिबी छ । सीमित ठूला सहकारीमा रहेको रकम अपचलन हुँदा विपन्न वर्गका लाखौं नागरिकले जम्मा गरेको रकम डुबेको स्थिति छ । उपभोक्ताले गाँस काटेर जम्मा गरेको पैसाबाट क–कसले महंगा गाडी चढेर हिँडेका छन्, सरकारले त्यसको हिसाब खोज्न र दोषीलाई कारवाही गर्न सकेन भने सम्भवतः आगामी आम निर्वाचनमा जनताले नै यसको हिसाब निकाल्नेछन् ।

(थप स्पष्टीकरण : माथि उल्लेख गरिएको तथ्यांक सहकारी क्षेत्र सुधार सुझाव कार्यदलले २०८० भदौमा तयार पारेको प्रतिवेदनमा आधारित छ । पछिल्लो समय सहकारीको ‘ट्रान्जिक्सन’ ८ देखि १० खर्बसम्म पुगेको तथ्यांक पनि आएका छन् ।)

सहकारी पीडितहरुको समस्या समाधानका लागि न सरकारले काम गरेको छ, न त राजनीतिक दलका नेताहरुले नै । बरु कतिपय नेताहरुले सहकारीका ठग्नहरुसँगै मिलेमतो गरेका कारण यो क्षेत्रमा दण्डहीनताले प्रश्रय पाएको छ ।

सहकारीमा रहेको ५० औं लाखको भोट बैंक जुन दलले ‘क्यास’ गर्न सक्छ, उसले नै आगामी चुनावमा प्रगति गर्न सक्छ । अहिलेसम्म यो भोटबैंकको सबैभन्दा बढी प्रयोग नेकपा एमालेले गरेको छ । उसले सहकारी, विद्यालय व्यवस्थापन, शिक्षक, वन उपभोक्ता, मजदुर, अनौपचारिक क्षेत्र र मझौला व्यवसायीहरुमा पकड जमाउँदै आएको छ । खास गरी देशभरिका सहकारी संस्था र संघमा एमालेको बलियो पकड छ । यो पकडलाई आफ्नो पक्षमा नल्याएसम्म रास्वपा वा त्यस्तै अर्को दलले बहुमत ल्याउने स्थिति रहँदैन । एमालेले जुन निम्न मध्यम र मध्यम वर्ग र समुदायलाई ‘होल्ड’ गरेको छ, त्यहाँसम्म राष्ट्रिय स्वतन्त्र पार्टी वा अर्को कुनै दल छिर्न सकेको देखिँदैन ।

यिनै तथ्यहरुले गर्दा अहिले सहकारी क्षेत्रमा देखिएको बेथिति र त्यसमा दलहरुले लिने नीतिले आगामी चुनावलाई प्रभावित पार्न सक्छ भन्न खोजिएको हो । नेपालमा अहिले सहकारी संस्थाहरुभित्र यस्तो सलह पसेको छ, जसले कतिपय दलको ‘मिसन चौरासी’लाई नै खाइदिन सक्छ । सहकारीमा रहेको जनमतलाई विश्वासमा नलिँदा कसैको पनि ‘मिसन ८४’ सफल हुने देखिँदैन । अझ सहकारीका ठगसँग संगत गर्ने नेताहरु त झनै जोखिममा पर्ने खतरा रहन्छ ।

बेतिथिको ‘स्पाइरल’

खासमा सहकारी के हो ? यसको सिद्धान्त, मूल्य मान्यता र सञ्चालन प्रक्रिया के हो ? सहकारीले के गर्नुपर्ने हो, के गर्न नहुने हो ? सहकारीलाई हेर्ने कम्युनिष्टहको दृष्टिकोण कस्तो हुन्छ ? लोकतन्त्रवादीले सहकारीलाई कसरी लिन्छन् ? अनि नेपालमा सहकारीको सञ्चालन र नियमन कसरी भइरहेको छ ? कहाँनेर समस्या हुँदा अहिलेको जस्तो सहकारी ठगीको अवस्था आयो ? सहकारी सञ्चालनमै नीतिग त्रुटि छ या गल्ती गर्नेलाई दण्ड गर्न सरकारले नसकेर समस्या आएको हो ? यी विविध प्रश्नबारे छलफलमा प्रवेश गर्नुअघि केही बेतिथिहरुको चर्चा गरौं ।

हाल राष्ट्रियसभा सदस्यसमेत रहेका कम्युनिष्ट नेता वामदेव गौतमको भैंसेपाटीमा घर थियो । उनले एउटा बैंकबाट ऋण निकाले र ओरियन्टल सहकारीका सञ्चालक सुधीर बस्नेतलाई ५० लाख रुपैयाँ दिए ।

सुधीरले बनाउन लागेको हाउजिङमा अग्रिम बुकिङका लागि नेता गौतमले उक्त रकम दिएका थिए । वामदेवले जस्तै बस्नेतलाई पैसा बुझाउने भीआइपी र सर्वसाधारणको लर्को लाग्यो । अन्ततः सुधीर बस्नेतले अर्बौं रुपैयाँ डुबाए । प्रहरीले उनलाई पक्राउ पनि गर्यो । पछि समस्या समाधानको मौका दिन भन्दै उनलाई छाडियो । तैपनि अहिलेसम्म सुधीरबाट डुबेकाहरुको वियोगान्त कथा यथावतै छ ।

रियल स्टेट व्यवसायलाई सहकारीसँग घोलेर बदनाम गराउनमा बस्नेतको धेरै ठूलो योगदान रह्यो । यहाँ त्यसको चर्चामात्र गरिएको हो, सूक्ष्म व्याख्यातिर नजाऔं ।

सहकारीलाई डुबाउने र बदनाम गर्ने कार्यमा अर्का योगदानकर्ता निस्किए– नेकपा एमालेका तत्कालीन सांसद एवं घरजग्गा व्यवसायी ईच्छाराज तामाङ । सिभिल होम्सका सञ्चालक उनी अहिले जेलमा छन् । उनले विभिन्न बैंक र सिभिल सहकारीको ८ अर्ब ६६ करोड रुपैयाँ अपचलन गरेको आरोपमा उनी जेल गएका हुन् । उनले सिभिल सहकारीमा निक्षेपकर्ताले जम्मा पारेको ७ अर्बभन्दा बढी रकम कर्जामा लिएर हाउजिङमा लगाएका थिए । घरको नक्सा कोरेर बुकिङ गर्ने र रकम उठाउने उनको तरिका सुधीर बस्नेतसँग ठ्याक्कै मिल्थ्यो । सुधीर बस्नेतलाई पनि ८ अर्ब रुपैयाँ ठगी गरेको आरोप लागेको थियो ।

सहकारीको सिद्धान्तलाई विद्रूप बनाउनमा सुधीरको जस्तै ईच्छाराजको के–कस्तो भूमिका रह्यो, यो पनि गम्भीर अध्ययनको विषय हो ।

नेपालमा नेटवर्किङ बिजनेशका रुपमा उदाएको काशी गुरुङसमेतको ‘युनिटी लाइफ इन्टरनेशनल’ ठगी प्रकरणको चरित्र पनि सहकारीको ठगीजस्तै आम मानिसबाट रकम उठाएर झ्वाम पार्र्ने संगठित अपराध नै थियो । यसमा १९४ जनाविरुद्ध करिब डेढ दशकसम्म विभिन्न १४ वटा मुद्दा चलेको थियो । युनिटीका सञ्चालकले देशभरिका ३ लाख २४ हजारभन्दा बढी नागरिकसँग ३ अर्ब ६० करोड रुपैयाँ उठाएर ठगी गरेको आरोपमा मुद्दा चलेर जेल सजायँसमेत सुनाइएको थियो । नेपालमा सामुहिकरुपमा यति धेरै नागरिक ठगिएको सम्भवतः युनिटी नै पहिलो नम्बरमा आउँछ ।

ठगीमा उछाल

ओरियन्टल, सिभिल र युनिटीको ठगीभन्दा कैंयौं ठूलो पैमानामा सहकारी क्षेत्रमा ठगी धन्दा फस्टाएको छ । ठगीको रकम र पीडितको संख्या मात्रै होइन ठगी धन्दा चलाउने कथित सहकारी संस्थाको संख्या पनि ह्वात्तै बढेको छ । यसका केही ठूला सहकारीहरुको केस स्टडी हेरौं–

शिवशिखर बहुउद्येश्यीय तथा तुलसी सहकारीले निक्षेपकर्ताको १५ अर्ब भन्दा बढी रकम ठगी गरेको छ । यसका सञ्चालक केदारनाथ न्यौपाने हुन् । देशभरि सहकारीका तीन दर्जन शाखा खोलेर रकम संकलन गरेका शर्माले ६ वटा बैंकलाई डुकाएका छन् । करिब ६ अर्ब रुपैयाँ लिएर भारततिर लागेका उनलाई सीआइबीले भारतबाटै समातेको छ ।

शिवशिखरबाट १ लाख ६८ हजार बचतकर्ता पीडित छन् भने भने तुलसी सहकारीबाट झण्डै २० हजार पीडित छन् । दुबै गर्दा एकै गिरोहबाट झण्डै दुई लाख मानिस पीडित बनेका छन् । यो भनेको युनिटी, ओरियन्टल वा सिभिल होम्सले गरेको भन्दा ठूलो ठगी हो ।

ललितपुरमा एउटा सुमेरु सीटी अस्पताल छ । त्यसका सञ्चालक भरत महर्जन सुमेरु बचत तथा ऋण सहकारी संस्थाका बचतकर्ताले जम्मा गरेको करिब १० अर्ब भन्दा बढी रकम अपचलन गरेर सपरिवार बेलायत भागेका छन् । यो सहकारीबाट पीडित बचतकर्ताको संख्या १७ हजारभन्दा बढी छ ।

ग्यालेक्सी फोरके टेलिभिजनमा लगानी गरेको जीबी राईको समूहले स्वर्णलक्ष्मी सहकारीबाट ४ सयभन्दा बढीलाई ठगेको काण्ड बाहिरिएपछि उनी फरार छन् । सरकारले राईलाई पक्रन सकेको छैन । राईले बुटवलमा सुप्रिम सहकारी, वीरगन्जमा सानो पाइला, चितवनमा सहारा, नेपालगन्जमा समानता, काठमाडौंमै लालीगुराँस, ललितपुरमा कल्याण उपकार सहकारी र काठमाडौंमै हाम्रो नयाँ कृषि सहकारी खोलेर अर्बौं रुपैयाँ ठगी गरेको प्रहरीमा उजुरी छ । सहकारीबाट ऋण लिएर उनले ग्यालेक्सी टेलिभिजनमा लगानी गरेसँगै बचतकर्ताको रकम डुबेको छ ।

त्यसैगरी सीबी लामा लगायतले सञ्चालन गरेको पशुपति सहकारी र कान्तिपुर सहकारीमा पनि ठगी भएको भन्दै बचतकर्ताले न्याय मागिरहेको अवस्था छ । सहकारीमा जम्मा भएको बचतकर्ताको पैसा लामाले जग्गा प्लटिङमा लगाएको आरोप छ ।

यी माथिका केही सीमित दृष्टान्त मात्र हुन् । देशभरि सहकारीबाट ठगिनेहरु कति छन् भन्ने आँकडा राज्यसँग छैन ।

माइतघरमा दुई महिना आन्दोलन, उपलब्धी के ?

गत जेठ १९ देखि साउन १८ सम्म माइतीघरमा चलेको सहकारी पीडितहरुको आन्दोलनमा एक सयभन्दा बढी सहकारी संस्थाका पीडितले ऐक्यवद्धता जनाएको तथ्यलाई हेर्दा सहकारीका नाममा भएको ठगीको ‘भोल्युम’ कत्रो छ भन्ने थाहा हुन्छ । ठूला सहकारीमध्ये एउटैले २० हजारदेखि एकलाख जना सम्मलाई ठगेको देखिन्छ । पीडितहरुले सहकारी पीडित महासंघ नै गठन गरेका छन् ।

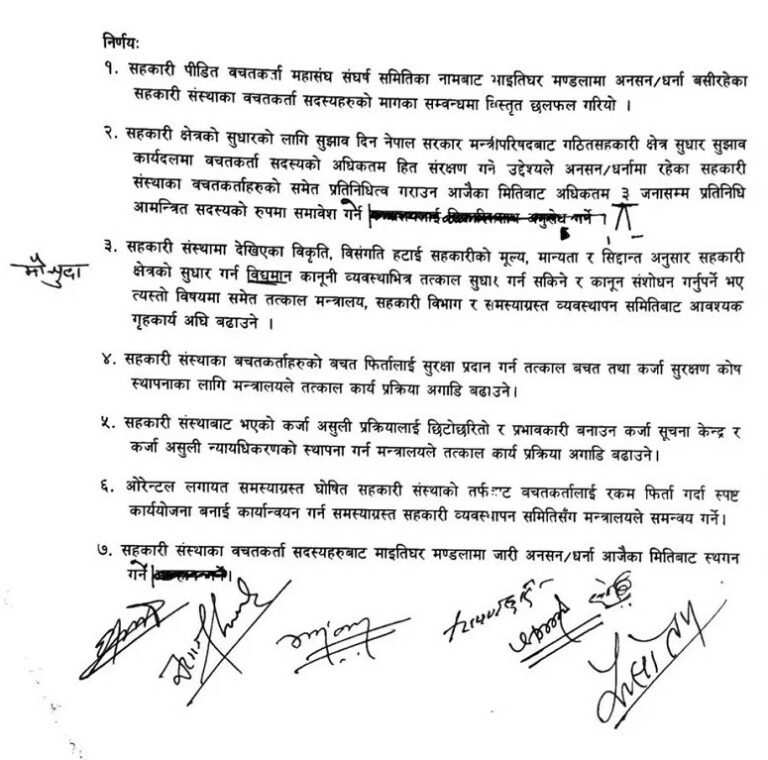

दुई महिनासम्म माइतीघरमा चलेको आन्दोलनपछि सरकारले ०८० साउन १८ गते पीडितहरुसँग ७ बुँदे सम्झौता पनि गर्यो।

हेर्नुहोस् सम्झौता

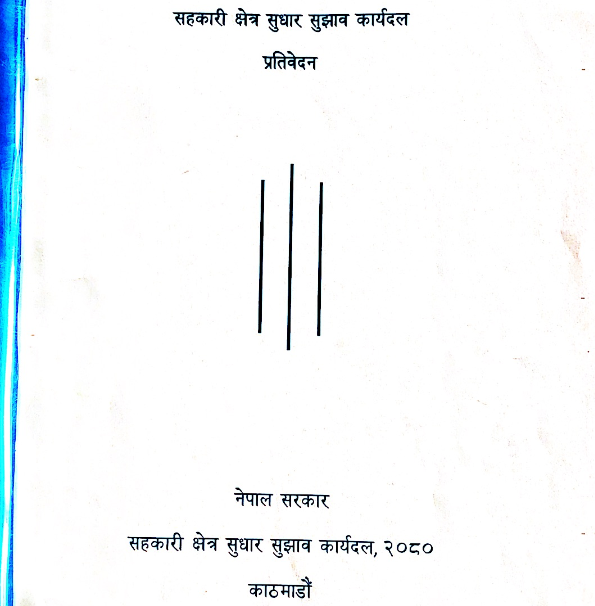

सरकारले पीडितहरुसँग सहमति गर्नुअघि नै राष्ट्रिय योजना आयोगका सदस्य डा. जयकान्त राउतको संयोजकत्वमा गठन गरेकोे ‘सहकारी क्षेत्र सुझार सुझाव कार्यदल’ले अध्ययन गरिरहेको थियो । साउन १८ देखि कार्यदलमा पीडिततर्फबाट तीन जनालाई आमन्त्रित सदस्य बनाइयो । र, भदौ २५ गते कुशलभ केसी, नारायणहरि भुजेल र उज्वल सत्याललाई आमन्त्रित सदस्य थपेर कार्यदलले सरकारलाई प्रतिवेदन बुझायो । तर, त्यसको कार्यान्ययन नहुँदा सहकारीको ठगी यथावत छ । पीडितको आँशु पनि यथावतै छ ।

सरकारले पीडितहरुसँग सहमति गर्नुअघि नै राष्ट्रिय योजना आयोगका सदस्य डा. जयकान्त राउतको संयोजकत्वमा गठन गरेकोे ‘सहकारी क्षेत्र सुझार सुझाव कार्यदल’ले अध्ययन गरिरहेको थियो । साउन १८ देखि कार्यदलमा पीडिततर्फबाट तीन जनालाई आमन्त्रित सदस्य बनाइयो । र, भदौ २५ गते कुशलभ केसी, नारायणहरि भुजेल र उज्वल सत्याललाई आमन्त्रित सदस्य थपेर कार्यदलले सरकारलाई प्रतिवेदन बुझायो । तर, त्यसको कार्यान्ययन नहुँदा सहकारीको ठगी यथावत छ । पीडितको आँशु पनि यथावतै छ ।

सरकार अध्ययन गरेको गर्यै

सहकारीको समस्याबारे सरकारले अध्ययन नै नगरेको भने होइन । रोचक त के छ भने हाल मुख्यसचिव रहेका बैकुण्ठ अर्यालले पनि अर्थ मन्त्रालयको सहसचिव रहेका बेला सहकारीको समस्याबारे जाँचबुझ गरेका छन् । वर्तमान गभर्नर महाप्रसाद हधिकारीले पनि डेपुटी गभर्नर रहेका बेला सहकारीबारे जाँचबुझ गरेर सरकारलाई प्रतिवेदन बुझाएका छन् । हिजो अध्ययन गर्नेहरु नै अहिले कार्यान्वयन गर्ने ठाउँमा छन्, तैपनि समस्या ज्युँका त्युँ छ ।

सरकारले अहिलेसम्म सहकारीको समस्या पहिचान गरी समस्या समाधान गर्न विभिन्न ९ वटा आयोग, कार्यदल र समितिहरु बनायो । ती कार्यदलले सरकारलाई विभिन्न सुझावहरु दिए । केही समिति र आयोगले सरकारलाई दिएका सुझावहरु यस्ता थिए–

मैनाली समिति : ०७४ सालमा राधाकृष्ण मैनालीको संयोजकत्वमा ७ सदस्यीय राष्ट्रिय सहकारी महासंघ परामर्श समिति बन्यो । यो समितिले साझा बैंक स्थापना गर्न र साना उद्योगहरुलाई साझा बैंक मार्फत प्रश्रय दिन सुझायो । सहकारीहरुको प्रशासनिक नियमन र क्षमता अभिवृद्धि कार्यक्रमहरु सोही साझा बैंकमार्फत अघि बढाउन समितिले सुझाव दिएको थियो ।

त्यसैगरी नेपाल खाद्य संस्थान, साल्ट ट्रेडिङ र नेशनल ट्रेडिङलाई राष्ट्रिय महासंघमा गाभ्ने, कृषि कर्जाको ब्याजदर घटाउने र धन जमानीको व्यवस्था खारेज गर्ने सुझाव पनि मैनालीको समितिले दिएको थियो ।

त्यस्तै, स्वायत्त अधिकारसहितको राष्ट्रिय सहकारी महासंघको गठन, साझा बैंक स्थापना, साझा मन्त्रालय गठन आदि सुझावहरु दिइएका थिए । समितिले साझा संस्थालाई प्रोत्साहन गर्ने नीति ल्याउन सुझाएको थियो ।

खतिवडा समिति : सरकारले २०६१ साल साउनको निर्णय अनुसार राष्ट्रिय योजना आयोगका तत्कालीन सदस्य डा. युवराज खतिवडाको संयोजकत्वमा अर्को अध्ययन समिति बनायो । समितिको नाम थियो– राष्ट्रिय सहकारी बैंक र वचत तथा ऋण सहकारी संस्थाको सञ्चालनका लागि उपयुक्त कानुनी स्वरुप र संस्थागत व्यवस्था सम्बन्धी अध्ययन समिति ।’

युवराज खतिवडाको समितिले पनि केही महत्वपूर्ण सुझावहरु दियो । जस्तै–

–राष्ट्रिय सहकारी बैंक, नेपाल राष्ट्र बैंकबाट स्वीकृति प्राप्त वित्तीय सहकारी संस्थाहरु र वचत तथा ऋण सहकारी संस्थाहरुको नियमन, निरीक्षण तथा सुपरीवेक्षण गर्न दोस्रो तहको संस्था (सेकेन्ड टियर इन्स्टिच्युसन, एसटीआई) स्थापना गर्ने ।

–एसटीआई गठन नहुञ्जेल राष्ट्रिय सहकारी बैंक नेपाल राष्ट्र बैंकको नियमन, निरीक्षण तथा सुपरीवेक्षण रहने व्यवस्था गर्ने । राष्ट्र बैंकको नियमनपछि संस्थागत निक्षेप र ऋण तथा सस्तो ब्याजको वित्तीय स्रोत समेतमा पहुँच दिन सकिने ।

–एसटीआई तत्काल गठन हुन नसके गलत कार्य रोक्नका लागि राष्ट्रिय सहकारी बैंकलाई सुसञ्चालन गर्न तथा राष्ट्र बैंकको नियमनमा राख्नका लागि सहकारी ऐन २०४८ मा तत्काल संशोधन गर्नुपर्ने ।

–वचत तथा ऋण सहकारी संस्थाहरुको विकासका लागि सहकारी बैंक ऐन तर्जुमा गर्नुपर्ने ।

–एसटीआई गठनपछि राष्ट्र बैंकले इजाजत प्रदान गरेका सहकारी संस्थाहरुका लागि छुट्टै कुनै व्यवस्था गनर्सनपर्ने, बैंकले विद्यमान नियम कानुन अनुसार नियमन गर्न सक्ने ।

–सरकारी संस्थाको नियमन तथा अनुगमन सम्बन्धी नीति निर्देशन तयार गर्न कृषि मन्त्रालय र सहकारी विभाग अन्तरगत सरोकारवाला निकायका प्रतिनिधि सम्मिलित उच्चस्तरीय समिति गठन गर्ने । त्यस्तो समितिका केही दक्ष व्यक्तिहरु काजमा खटाएर सहकारी विभागका कर्मचारीहरुलाई तालिमको व्यवस्था गर्ने ।

–सहकारी शिक्षाका लागि सहकारी तालिम परिषद गठन गर्ने ।

–जिल्लास्तरीय विषयगत सहकारी संघ र जिल्ला सहकारी संघहरुलाई स्थानीय स्तरको स्वनियमनकारी निकायका रुपमा विकसित गर्नुपर्ने । तिनलाई केन्द्रीय संघ र राष्ट्रिय सहकारी संघमा अनिवार्य सम्वद्धता लिने/दिने व्यवस्था गर्नुपर्ने ।

–महानगरपालिका, उपमहानगरपालिका तथा उपमहानगरउन्मुख नगरपालिका बाहेक अन्यत्र स्थापित सहकारी संस्थालाई संस्थागत (कर्पोरेट) कर नलगाउने । कर लाग्ने क्षेत्रमा सहकारी कर लगाउने तर त्यो बढीमा १० प्रतिशत मात्र हुने ।

–ग्रामीण र सहरी क्षेत्रका लागि नियमनकारी सीमा निर्धारण गरी सो भन्दा कम कारोबार गर्ने सहकारीलाई स्वनियम मापदण्ड निर्धारण गरेर त्यसभित्र रही काम गर्न दिने ।

–कुनै वचत तथा ऋण सहकारी संस्था सहरकारी सिद्धान्त अनुसार चलेको नपाइएमा सकभर सुदृढ हुन उत्प्रेरित गर्ने । नभएमा नजिर नरहने गरी एक पटकका लागि कम्पनीमा रुपान्तरित हुन दिने ।

– बीमा ऐन संशोभन गरी सहकारीबाट हुने कारोबारलाई पनि समेट्ने ।

–बचत तथा ऋण सहकारी संस्थाको प्यारल रेटिङ र अन्य सहकारी संस्थाको हकमा वित्तीय अनुपात लागू गर्ने । बचत तथा ऋण सहकारी संस्थाका सदस्यहरुको आवश्यक योग्यता र सञ्चालकका लागि आचार संहिताको व्यवस्था गर्ने । सञ्चालक समितिको गठनबारे एकरुपता ल्याउने गरी नियम बनाउनुपर्ने । बचत तथा ऋण सहकारी संस्थामा निक्षेप तथा ऋणका लागि अधिकतम सीमा तोक्ने । बचत तथा ऋण सहकारी संस्थासम्बन्धी निश्चित मापदण्ड १५ दिनभित्र तयार पारी सबै जिल्लामा दर्ता प्रक्रिया तत्काल शुरु गर्ने । सहकारी कार्यालयहरु नभएका जिल्लामा कृषि कार्यालयमार्फत दर्ता गर्ने । बचत तथा ऋण सहकारी संस्थाहरु एकीकृत हुन सक्ने कानूनी व्यवस्थालाई व्यवहारिक तुल्याउने । बचत तथा ऋण सहकारी संस्थाहरुको अनुगमन र नियमन गर्ने । तालिमहरु दिने । राष्ट्र सेवकले सहकारी संस्थाको सदस्य बन्न नपाउने भ्रष्टाचार निवारण ऐनको व्यवस्था हटाउनुपर्ने । बचत तथा ऋण सहकारी संस्थाको ऋण असुलीमा सघाउन सहकारी संस्थाहरुलाई पनि ऋण असुली ऐनमा समेट्ने ।

–निक्षेप र कर्जासम्बन्धी नेपाल राष्ट्र बैंक ऐन संशोधन गर्नुपर्ने । लगातार तीन वर्ष लेखा परीक्षण नगराउने सहकारी संस्थाको दर्ता खारेज हुने व्यवस्था गर्ने । सरकारले सहकारीबाट वस्तु वा सेवा खरीद गर्दा वा सरकारको सम्पत्ति वा सेवा सहकारीलाई विक्री गर्दा टेण्डर गरिराख्नु नपर्ने कानूनी व्यवस्था गर्ने ।

उप्रेती समिति : सरकारले फेरि ०६१ सालकै असोजमा अर्को अध्ययन समिति बनायो । सहकारी विज्ञ तुलसीप्रसाद उप्रेती र कानुन विज्ञ सूर्यरत्न शाक्यको नेतृत्वमा बनेको दुई सदस्यीय अध्ययन समितिले पनि एसटीआई गठन लगायतका खतिवडा समितिकै जस्ता सुझावहरु दियो ।

अर्याल समिति : सरकारले ०६९ भदौ ५ गते अर्थ मन्त्रालयका तत्कालीन सहसचिव (वर्तमान मुख्यसचिव) बैकुण्ड अर्यालको संयोजकत्वमा ५ सदस्यीय समिति बनायो । समितिको नाम थियो– ‘बचत तथा ऋणको कारोबार गर्ने सहकारी संस्थाहरुको नियमन गर्ने सम्बन्धमा सुझाव दिन गठित समिति ।’

अर्यालको समितिले दिएका सुझाव यस्ता थिए :

–शहरी क्षेत्रमा बचत तथा ऋण सहकारीको दर्ता हाललाई रोक्ने ।

–बचत तथा ऋणको कारोबार गर्ने सहकारी संस्थाको विवरण अद्यावधिक गर्ने ।

–सहकारी संस्थाको क्षमता अभिवृद्धि गर्ने । ठूला सहकारीहरुको तथ्काल अनुगमन र निरीक्षण गर्ने । सहकारी विभागको पुनःसंरचना तथा क्षमता अभिवृद्धि गर्ने ।

–केही सहकारी संस्थाहरुको तत्काल छड्के निरीक्षण गर्ने ।सहकारी संस्थाहरुको लेखा परीक्षण दुरुस्त गर्न लगाउने । वचत तथा ऋणको व्याजदर निर्धारण गर्ने । विज्ञापनमा बञ्देज लगाउने । सहकारी संस्थाको बोर्डको आकार तय गर्ने । अनुगमन नियमन र कारोबारको सुरक्षण सम्बन्धी नियमको तर्जुमा गर्ने । बचत सीमा निर्धारण गर्ने ।

–प्रारम्भिक सहकारीले प्रारम्भिक सहकारीमा बचत राख्ने कामलाई तुरुन्तै नियन्त्रण गर्ने । कर व्यवस्थामा परिमार्जन गर्ने । संघहरुमा सदस्यता अनिवार्य गर्ने आदि ।

अधिकारी समिति : सहकारीको विषयमा अध्ययन समिति बनाउन सरकार निकै माहिर देखिएको छ । भदौमा बैकुण्ठ अर्यालको समितिले सुझाव दिएको थियो । फेरि ०६९ माघ १२ गते मन्त्रिपरिषदले नेपाल राष्ट्र बैंकका तत्कालीन डेपुटी गर्भनर (वर्तमान गभर्नर) महाप्रसाद अधिकारीको संयोजकत्वमा अर्को ८ सदस्यीय समिति बनायो । समितिको नाम थियो– ‘समस्याग्रस्त बचत तथा ऋणको कारोबार गर्ने सहकारी संस्थाहरुको छानविन समिति ।’

महाप्रसाद अधिकारीको समितिले दिएका मुख्य सुझाव –

–समस्याग्रस्त सहकारीहरुमा बचतकर्ता शेयरधनीहरु समेतको सहभागितामा समस्याको व्यवहारिक समाधान गर्न नेपाल सरकारबाट विशेष निर्णय गरी अधिकारसम्पन्न व्यवस्थापन समिति गठन गर्ने ।

–समस्यामा रहेका सहकारी संस्थाहरुका सञ्चालक या पदाधिकारीहरुका कारण रोक्का रहेका सम्बिन्धत सम्पत्तिहरु कर्जा असुली प्रयोजनका लागि फुकुवा गर्दै जाने ।

–व्यक्तिगत बचतको कुल सीमा सहकारी संस्थाको कुल पुँजीको निश्चित प्रतिशत भन्दा बढी नहुने गरी व्यवस्था मिलाउने ।

–सहकारी संस्थाहरुको पदाधिकारीका रुपमा रही सदस्यहरुको बचत हिनामिना गर्ने, बेहिसाब गर्ने वा अनियमितता गर्ने पदाधिकारीहरुलाई कारवाही गर्ने ।

–विद्यमान सहकारी ऐन संशोधन गरी बचत तथा ऋण कारोबार गर्ने सहकारी संस्थाहरुको हकमा न्यूनतम योग्यता र अनुभवसहितको मापदण्डलाई प्रभावकारी बनाउने ।

–बचत तथा ऋण सहकारी संस्थाहरुले पनि एक आपसमा कर्जा सूचना आदान प्रदान गर्ने र समयमा ऋण नतिर्ने ऋणीहरुलाई कालो सूचीमा समावेश गर्न सक्ने व्यवस्था गर्ने ।

–सञ्चालक, कार्यकारी प्रमुख र लेखा समितिका सदस्यहरु एकाघर परिवारबाट हुन नहुने व्यवस्था तत्काल लागू गर्ने ।

–दश करोड रुपैयाँभन्दा बढीको निक्षेप वा कर्जा रकम लगानीमा हुने बचत तथा ऋण सहकारी संस्थाहरुको हकमा निश्चित वित्तीय परिसूचकहरु निर्धारण गरी प्रत्येक तीन महिनामा सार्वजनिक जानकारीका लागि प्रकाशन गर्नुपर्ने अनिवार्य व्यवस्था सहकारी विभागमार्फत गराउने ।

–सञ्चालक समितिका कुनै पनि व्यक्ति कार्यकारी पदमा रहन नपाउने व्यवस्था गर्ने । सहकारीका सञ्चालक, कर्मचारी र निजका नातागोता अथवा अन्य व्यक्ति, संस्थाहरुमा गरेको लगानी अथवा लुकाए छिपाएको भएमा सोबाट समेत असुल उपर गर्ने ।

–सहकारीसँग सम्बन्धित अपराध कसूर सम्बन्धमा अनुसन्धान गर्ने निकायहरुले प्राथमिकताका साथ कानूनी प्रक्रिया अघि बढाउनुपर्ने ।

–सबै सहकारीहरुलाई आ–आफ्नो विषयगत संघमा अनिवार्यरुपमा माग हुनुपूर्व व्यवस्था मिलाउने ।

–पचास करोडभन्दा बढीको कारोबार गर्ने सहकारी संस्थाहरुको विशेष लेखा परीक्षण गराउने व्यवस्था गर्ने ।

–समस्याग्रस्त सहकारीहरुमा विभिन्न व्यक्ति, सकारी संस्थाका सञ्चालक, कर्मचारीहरु र कम्पनीहरुमा लगानी गरेको, लुकाएको सम्पत्ति पत्ता लगाउनका लागि सम्बिन्धत निकायलाई परिचालन गरी लुकाएको छिपाएको सम्पत्ति पत्ता लगाई रोक्का गर्ने ।

–सहकारीको निरीक्षणका क्रममा औंल्याइएका कैफियतहरुलाई तत्काल सुधार गर्न निर्देशन दिने । निर्देशन पश्चात पनि सहकारीको सुधार नगर्ने त्यस्ता सञ्चालक कर्मचारीहरुलाई कानुनी कारवाही गर्न प्रक्रिया अगाडि बढाउने ।

–बचत तथा ऋणको कारोबार गर्ने सहकारी संस्थाहरुको हकमा प्यारल मनिटरिङ सिस्टम अनुसार सञ्चालन गर्ने, गराउने र संख्यात्मक भन्दा गुणात्मक रुपमा सहकारी संस्थाहरुलाई विकास गर्न उत्प्रेरित गर्दै जानुपर्ने ।

–वचत तथा ऋण सहकारी संस्थाहरुलाई समेत सुपरीवेक्षण गर्ने गरी प्रस्ताव गरिएको लघुवित्त प्राधिकरणसम्बन्धी कानुनलाई छिटो अन्तिम रुप दिेन र यस्तो वचत तथा ऋण सहकारी संस्थाहरुलाई उक्त ऐनमा आधारित भई नियमन र सुपरीवेक्षणको व्यवस्था मिलाउने ।

–समस्याग्रस्त सहकारी संस्थाहरुमा देखिएका समस्या समाधानका लागि तत्काल नै सम्वोधन गर्नुपर्ने समेत देखिएको हुँदा उपरोक्त सुझावहरुमध्ये गर्नुपर्ने विषयहरुलाई जिम्मेवार निकायसमेत तोक्नुपर्ने ।

हाउजिङवालाको बेग्लै उपचार

महाप्रसाद अधिकारी नेतृत्वको समितिले आवासीय भवन र फ्ल्याटमा देखिएको समस्याको उपचारका लागि पनि केही सुझावहरु दिएको थियो । समितिले यसबारे भनेको छ–

सहकारी संस्थाहरुसँग सम्वद्ध केही प्रमुख, सञ्चालक÷शेयरधनीहरुले संयुक्त आवासीय भवन, बैंक तथा वित्तीय संस्थाहरुमा धितो राखी कर्जा लिएको र त्यस्तो आवासीय भवन फ्याट विभिन्न व्यक्तिहरुलाई विक्री गर्ने गरी अग्रिम रकम समेत असुल गरिएको बारेमा सम्बिन्धत बैंक तथा वित्तीय संस्थाहरु अनविज्ञ रहेको अवस्था देखिन्छ ।

बैंकको धितो रहेको त्यस्तो आवासीय भवनका फ्ल्याटहरु खरिद गर्न अग्रिम रकम बुझाइसकेका पीडित व्यक्तिहरुले समूह बनाई सम्बन्धित बैंक तथा वित्तीय संस्थाहरुको ऋण रकम सम्पूर्ण चुक्ता गरी आवासीय भवन आफ्नो नाममा नामसारी गरिदिनुहुनका लागि सम्बिन्धत बैंक तथा वित्तीय संस्थाहरु र नेपाल राष्ट्र बैंकमा समेत आवश्यक पत्राचार गरेको अवस्था रहेको छ । यस सम्बन्धमा देहायवमोजिम गर्न सुझाव गरिन्छ :

–सम्बन्धित बैंक तथा वित्तीय संस्थाहरुको कर्जा चुक्ता गरी प्रचलित बजारमूल्यमा धितोमा रहेको त्यस्तो संयुक्त आवासीय भवन र जग्गा अग्रिम रकम बुझाउने व्यक्तिहरुका नाममा नामसारी गर्नका लागि त्यस्ता व्यक्तिहरु र सम्बन्धित बैंक मञ्जुर भएको हुनुपर्ने ।

–उपरोक्त अनुसार गर्नका लागि धितो दिने ऋणी, व्यक्ति संस्थाहरु कम्पनी मञ्जुर भएको हुनुपर्ने ।

–कर्जामा लाग्ने विलम्ब शुल्क, हर्जाना ब्याज आदिमा छुट÷सहुलियत दिनका लागि नेपाल बैंकर्स संघ मार्फत सम्बन्धित बैंक तथा वित्तीय संस्थाहरुमा अनुरोध गर्ने ।

–धितोमा रहेको त्यस्तो सम्पत्तिको प्रचलित बजार मूल्य कायम गरी उक्त रकमबाट सम्बन्धित बैंक तथा वित्तीय संस्थाहरुले आफ्नो लेना असुलउपर गरी बाँकी रहन आएमा त्यस्तो रकम जुन बैंक वा वित्तीय संस्थाहरुको हितका लागि राष्ट्र बैंकले सम्पत्ति रोक्का राखेको हो, ,सोही बैंक वा वित्तीय संस्थाहरुको कर्जा रकम असुल उपर गर्ने प्रयोजनका लागि राष्ट्र बैंकमा जम्मा गर्नुपर्ने ।

–त्यसपछि कुनै रकम बाँकी रहन आएमा सम्बन्धित सहकारी संस्थाहरुको नाममा रहने गरी आवश्यक व्यवस्था सम्बन्धित बैंक तथा वित्तीय संस्थाहरुले मिलाउनुपर्ने त्यस्तो रकमको व्यवस्थापन तथा परिचालन सहकारी विभागको समन्वयमा सम्बन्धित सहकारी संस्थाहरुका पीडित बचतकर्ताहरुको समूहबाट पारदर्शी ढंगबाट गर्ने गराउने ।

कार्की समिति : अध्ययनकै क्रममा सरकारले ०७० बैशाखको निर्णय अनुसार पूर्वन्यायाधीश गौरीबहादुर कार्कीको संयोजकत्वमा ३ सदस्यीय ‘बचत तथा ऋण कारोबार गर्ने समस्याग्रस्त सहकारीको

छानविन गर्न गठित जाँचबुझ आयोग’ बनायो । कार्की आयोगले गरेको सिफारिस यस्तो छ–

–सबै जिल्लामा सहकारी कार्यालय स्थापना गर्ने ।

–घर घरमा संकलक पठाएर रकम उठाउन तत्काल बन्द गर्ने ।

–नयाँ सहकारी ऐन तथा सहकारी न्यायाधीकरण अध्यादेश जारी गर्ने । ऐनले सहकारीलाई अनुगमन, नियमन र सूपरीवेक्षण गर्ने अधिकारसहितको जिम्मेवार निकाय तोक्नुपर्ने ।

–सहकारीको मापदण्ड, नीति, निर्देशन र भावी दिशा स्पष्ट गर्नुपर्ने । सहकारीहरुको कार्यसञ्चालन र व्यवस्थापन स्वायत्त हुनुपर्ने । सहकारीको सिद्धान्त र मूल्य विपरीत चल्नेमाथि कसूर र दण्ड सजायको व्यवस्था हुनुपर्ने ।

–समस्याग्रस्त सहकारी संस्थाहरुको समस्या समाधान गर्न सम्पत्ति रोक्का राख्ने, लिलाम गर्न सक्ने व्यवस्थापन गराउन सक्ने आदि अधिकार भएको पुनव्यर्वस्थापन आयोग केही समयका लागि गठन गर्ने ।

–सहकारी ऐनको सशक्त कार्यान्वयन गर्ने । कानूनमा रहेको दण्ड जरिवानाको प्रावधानलाई समायानुकुल परिमार्जन गर्ने ।

–सहकारी विभागभित्र सशक्त अनुगमन शाखा स्थापना गर्ने । दोस्रो तहको संस्था ( एसटीआई) बनाउँदा वा दर्ता र अनुगमनको अधिकार बेग्लाबेग्लै निकायलाई दिँदा ती निकायवीच अधिकारको द्वन्द्व देखा पर्न सक्छ । त्यसैले, सहकारी विभागभित्रै जिल्ला तहसम्म प्रभावकारी अनुगमन शाखा बनाउनु उपयुक्त हुन्छ ।

यसरी सरकारले गठन गरेका समिति र जाँचबुझ आयोगहरुले नीतिगत, कानूनी एवं संरचनागत सुधारमा जोड दिएका छन् । अनुगनमा प्रभावकारिता र उचित दण्डको व्यवस्था गर्न सुझाएका छन् । सहकारीका बारेमा यसरी अध्ययन अनुसन्धान गरेकै व्यक्तिहरु अहिले मुख्यसचिव र राष्ट्र बैंकको गभर्नर छन् । तैपनि समस्या यथावत किन ?

यसको जवाफ खोज्नुभन्दा पहिले अझै अर्को एउटा ‘कान्छो कार्यदल’को चर्चा गरौं ।

‘कान्छो कार्यदल’का सुझाव

नेपाल सरकार, मन्त्रिपरिषदले ०८० बैशाख १६ मा ‘सहकारी क्षेत्र सुधार कार्यदल’ गठन गरेको थियो । राष्ट्रिय योजना आयोगका सदस्य डा. जयकान्त राउतको संयोजकत्वमा गठित कार्यदलले सदस्यहरुको बचत फिर्ता नगर्ने, दायित्वहरु भुक्तानी गर्न नसक्ने र सहकारी क्षेत्र दिनानुदिन खस्कँदै जाने जस्ता समस्या समाधानका लागि सरकारलाई गत भदौमा सुझाव दिएको छ ।

कार्यदलका सदस्यहरुमा भूमि व्यवस्था सहकारी तथा गरिबी निवारण मन्त्रालयका सचिव गोकर्णमणि दुवाडी, सहसचिव कृष्णप्रसाद सापकोटा, समस्याग्रहस्त सहकारी व्यवस्थापन समितिका सदस्य काशिराज दाहाल, अर्थ मन्त्रालयका सहसचिव भुपाल बराल, महिला बालवालिका तथा ज्येष्ठ नागरिक मन्त्रालयका सहसचिव आभा श्रेष्ठ कर्ण र राष्ट्रिय योजना आयोग सहसचिव सुशील ढकाल सदस्य थिए ।

त्यस्तै, नेपाल राष्ट्र बैंकका निर्देशक सत्येन्द्र तिमिल्सिना, सीआइबीका एसपी दिनेश आचार्य, राष्ट्रिय सहकारी महासंघका अध्यक्ष मिनराज कँडेल पनि सदस्य थिए । सहकारी विज्ञका रुपमा कृष्णबहादुर उप्रेती र ऋषिराज घिमिरे पनि सदस्य थिए । सहकारी विभागका रजिष्ट्रार नमराज घिमिरे सदस्य सचिव थिए ।

समितिले प्रतिवेदन बनाउँदा स्वकीय उपसचिव सरोज बूढाथोकीलाई आमन्त्रित सदस्य राखेको थियो भने आन्दोलनकारी पीडितका तर्फबाट कुशलभ केसी, नारायणहरि गजुरेल र उज्वल सत्याललाई आमन्त्रित सदस्यका रुपमा राखिएको थियो ।

कार्यदलले पाएको कार्यदेशमा सहकारी क्षेत्रले भोगिरहेका समस्या पहिचान गरी तत्कालीन र दीर्घकालीन समाधानका उपायहरु सिफरिस गर्ने, वचत तथा ऋणको कारोबार गर्ने सहकारीका लागि दोस्रो तहको प्रभावकारी अनुगमनको संयन्त्र निर्माणसम्बन्धी खाका प्रस्तुत गर्ने, सहकारी विभागबाटै गर्न सकिने सुधारबारे पनि प्रस्ताव गर्ने, संघीय व्यवस्था अनुसार सहकारी सञ्चालनको संरचनागत खाका प्रस्तुत गर्ने, सहकारी क्षेत्रको नीतिगत पुनरावलोकन आवश्यक भए सोका लागि सुझाव पेश गर्ने भनिएको थियो ।

अध्ययनको समय थोरै भएको, ६७ प्रतिशतले मात्रै सुझावको जवाफ दिएको र उत्तरदाताहरु वित्तीय कारोबारमै संलग्न रहेकाले सही विश्लेषण प्राप्त नभएको समितिको प्रतिवेदनमा उल्लेख छ ।

अब राउतको कार्यदलले बुझाएको प्रतिवेदनमा सरकारलाई केके सुझावहरु दिइएको छ, त्यसको विस्तृत चर्चा गरौं ।

प्रतिवेदनमा औंल्याइएका सहकारीका समस्या : गैरउत्पादनशील क्षेत्रमा सहकारीको कर्जा लगानी । कार्यक्षेत्र विस्तारका कारण समस्या । कानुनमा व्यवस्था भएका कर्जा सूचना केन्द्र, कर्जा असुली न्यायाधीकरण, बचत तथा कर्जा सुरक्षण कोष जस्ता निकायको गठनमा ढिलाइ । लेखा सुपरीवेक्षण समितिको निश्क्रियता । कर्जा असुलीमा व्यवधान । सुशासन र आन्तरिक नियन्त्रण प्रणााली कमजोर । सहकारीको विश्वास र छविमा आँच आएको अवस्था । सहकारी संघहरु निश्क्रिय रहँदा प्रवद्र्धनात्मक कार्य हुन नसकेको । सहकारीका सदस्यहरुको शिक्षामा कमी । सञ्चालक समितिहरुको क्षमता अभिवृद्धि नहुनु । सहकारीबाट उत्पादित वस्तुले बजार नपाउनु । गुणस्तर पहिचान हुन सनक्नु । उत्पादनमा जोडिनका लागि कानूनहरु बाधक हुनु । दोहोरो सदस्यका कारण समस्या हुनु आदि–इत्यादि ।

राउत समितिको अध्ययनले भन्छ, ‘शहरकेन्द्रित र समुदायमा आधारित नभई बचतकर्ता र ग्राहकमा आधारित सहकारी संस्थाहरुले पछिल्लो समय एकपछि अर्को समस्या देखिँदै गएको छ । सहकारीले आफ्ना बचतकर्तालाई पैसा फिर्ता गर्न नसक्दा समस्या आएको छ । सहकारी संस्थाले पुँजी जम्मा गर्ने माध्यम मात्र बनाए ।’

आखिर सहकारी संस्थामा समस्या किन देखियो त ? राउत समितिको प्रतिवेदनमा भनिएको छ, ‘समस्या आउनुको कारण एक कोभिड, दुई सहकारीमा नाममा ठग्ने तत्व हावी, र तेस्रो विना धितो र चिनजानका आधारमा ऋण प्रवाह गर्ने केही व्यक्तिहरुको वित्तीय कम्पनीजस्तो भयो । पूर्वको व्यक्तिले सुदुरपश्चिममा गएर सहकारी सञ्चालन ग¥यो । वित्तीय कारोबारमा सावधानी अपनाइएन । सहकारी सञ्चालकहरुबाट गम्भीर लापरवाही भयो । नियामक निकायहरुले प्रभावकारी अनुगमन र नियमन गरेनन् ।’

व्यवस्थापकीय कमजोरीले उत्पन्न समस्याहरुमा दक्ष कर्मचारीको अभाव, तालिमको अभाव र कर्मचारी नियुक्तिको प्रक्रियामा समस्या आदिलाई प्रतिवेदनले औंल्याएको छ ।

प्रणालीगत कारणहरु : कोभिडपछि भाखा नाघेको कर्जामा वृद्धि भयो । सरकारको पुँजीगत खर्चमा कमी आयो । भुक्तानी असन्तुलन र सोधान्तर घाटाका कारण वित्त प्रणालीमा समस्या सिर्जना भयो । मुद्रा स्फिति दर बढ्यो । सहकारीमा भाखा नागेको कर्जा मापनको स्थापित प्रणाली भएन । लकडाउनपछि कर्जाको माग अत्यधिक भयो । तर, कोरोनाकालपछि पर्यटन र यातायात व्यवसायले गति लिन नसक्दा रोजगारीका अवसरहरु पुरानै लयमा फर्कन सकेनन् ।

गैरप्रणालीगत कारणहरु : सहकारीको विश्वास र छवि कमजोर हुनु । वित्तीय उत्पादन र सेवाको मूल्य निर्धारणमा समस्या उत्पन्न हुनु । बजारीकरणमा नैतिक अभ्यासको कमी हुनु । खराब कर्जा अत्यधिक हुनु । घरजग्गाजस्तो नकमाउने व्यवसायमा लगानी बढी हुनु । कर्जा व्यवस्थापनमा व्यवहारिकता हेरिनु । पदाधिकारीको स्वार्थ बाझिने गरी कर्जा प्रवाह हुनु । कर्जाको वर्गीकरण नहुनु । ऋण जोखिम कोषको पर्याप्ततामा ध्यान नदिनु । तरता जोखिमको मापन नगरी वित्तीय असन्तुलन कायम गर्नु । सहकारीको नियमित वित्तीय स्वास्थ्य जाँच नगरिनु । वचतको अनुपातमा तरलता कार्यम गर्ने पर्याप्त र ठोस योजना नहुनु आदि ।

नीतिगत कारणहरु : जग्गाको कित्ताकाटमा समस्या देखिँदा घरजग्गा कारोबारमा संकुचन हुनु । कर्जा असुलीको कानूनी प्रक्रिया लम्बिनु । ऋण असुली न्यायाधीकरण गठनमा ढिलाइ हुनु । सुपरीवेक्षणमा कमजोरी हुनु । सन्दर्भ ब्याजदर स्वचालित हुन नसक्नु । राष्ट्र बैंकको निर्देशन अनुसार काठमाडौं उपत्यकाको धितोमा ३० प्रतिशत र बाहिरको धितोमा ४० प्रतिशत कर्जा प्रवाह गर्न सकिनेमा कतिपय सहकारीको कर्जामान बढ्दा तरलतामा चाप बढ्नु । मुद्राको आपूर्ति कम भएपछि आक्रामक रुपमा बजारीकरण गर्नु र व्याजदरमा छिटोछिटो परिवर्तन गरेका कारण बचतकर्ताले रकम झिक्ने क्रम बढ्नु । अन्तरसहकारी कारोबार बढ्नु । सहकारी शिक्षा कार्यक्रम प्रभावकारी नहुनु । राज्यले धान्न नसक्ने गरी सहकारी संस्था दर्ताको माग गर्नु । बाझिएका कानुनहरु संशोधन नहुनु आदि ।

बचत तथा ऋण परिचालनका समस्या : गैरसदस्यबाट समेत ठूलो रकम खोजेर जम्मा गर्नु । सदस्यहरुलाई सानो वचत गराउने अभियानमा ध्यान नदिनु । पुँजी निर्माणका नाममा अन्धाधुन्ध बचत जम्मा गर्ने होडबाजीका कारण जोखिम बढ्नु । जगेडा कोषमा रकम जम्मा नगर्नु । पाँच प्रतिशतभन्दा कम जगेडा कोष रहेका संस्थाहरुको संख्या करिब ५० प्रतिहशतभन्दा बढी हुनु । लोभका कारण सहकारीले घरजग्गामा लगानी गर्नु । जिम्मेवार पदाधिकारीहरु नै गैरजिम्मेवार हुनु । राजनीतिक भागवण्डाका आधारमा सञ्चालक समितिहरु बन्नु । योग्यतालाई ख्याल नगर्नु । लेखा सुपरीक्षण समिति निश्क्रिय रही नाम मात्रको हुनु आदि ।

सुधारका लागि प्राप्त सुझावहरु : अभिमुखीकरण कार्यक्रम चलाउनुपर्ने । नियमनलाई प्रभावकारी बनाउनुपर्ने । समितिमा रहने सदस्यको योग्यता निर्धारण हुनुपर्ने । कर्जालाई उत्पादनशील क्षेत्रमा लगाउनुपर्ने । कानूनमा सुधार गर्नुपर्ने । सहकारीको कार्यक्षेत्र विस्तार बन्द गर्नुपर्ने । संघहरुको भूमिका प्रभावकारी बनाउनुपर्ने । नियामक निकायको उपस्थिति जिल्लामा पनि हुनुपर्ने । कर्जा असुलीका लागि सहज वातावरण हुनुपर्ने । संस्था एकीकरण हुँदा सम्पत्ति हस्तान्तरण सहज हुनुपर्ने । संस्थाहरुको अनिवार्य एकीकरण (फोर्स मर्जर) गर्नुपर्ने ।

समितिले सहकारी नियमन गर्ने प्रभावकारी निकाय गठन गर्न सुझाव दिएको छ । राउतको समितिले दिएका सुझावहरुमा सहकारी विभागबाट गर्ने सकिने सुधार, नीतिगत सुधार, संघीय सरचनाअनुरुपको सुझाव, अल्पकालीन र दीर्घकालीन सुझावका साथै कार्यगत सुधार र जनशक्तिका सुधारहरु समेटिएका छन् ।

सहकारी विभागबाटै गर्न सकिने सुधार : मौजुदा नियमनकारी निकायबाटै प्रभावकारी नियमन हुन नसकेको अवस्थामा दोस्रो तहको नियामकीय निकाय गठनमा नेपाल राष्ट्र बैंकको भूमिका स्पष्ट हुनुपर्ने । त्यस्तो नियामक निकायले प्रदेशमा पनि उपस्थिति देखाउनुपर्ने । ७७ वटै जिल्लामा सहकारी कार्यालयको उपस्थिति हुनुपर्ने । पर्याप्त जनशक्ति र स्रोत साधन हुनुपर्ने । अनलाइन प्रणाली लागू गरी अनुगमन गर्नुपर्ने । रजिष्ट्रारको कार्यावधि कम्तिमा ३ वर्ष हुनुपर्ने । लेखा परीक्षणका लागि सहकारी विभागले सूचीकृत गर्नुपर्ने । दोस्रो तहको नियामक निकायले वित्तीय कारोबार गर्ने सहकारीको सघन अनुगमन र नियमन गर्ने । विषयगत सहकारीको नियमनको जिम्मा सहकारी विभागलाई दिइनुपर्ने । नियामकीय दोहोरोपना हटाउनका लागि कानुनमा यी दुईवटै निकायको छुट्टा–छुट्टै कार्यक्षेत्र र जिम्मेवारी स्पष्ट गरिनुपर्ने ।

संघीय प्रणाली अनुरुप हुने गरी सहकारीमा गरिनुपर्ने सुधार ः सहकारीको केन्द्रीय संघ र प्रारम्भिक संस्था गरी दुई तहको संरचना हुनुपर्ने । केन्द्रीय संघको संख्या घटाई विषयगत क्षेत्रसँग मिल्ने गरी ५ वटा कायम गर्नुपर्ने । त्यसमा बचत ऋण सहकारी, बहुउद्देश्यीय सहकारी, कृषि सहकारी, उपभोक्ता सहकारी र शिक्षा, सूचना तथा सञ्चार सहकारी भनेर ५ प्रकारका केन्द्रीय संघ कायम गरिनुपर्ने । संघहरुले आफ्नो गतिविधि सदस्यहरुको हितमा केन्द्रित गर्नुपर्ने ।

नीतिगत तथा कानूनी व्यवस्थामा पुनरावलोकन : सहकारीको वर्गीकरण गरिनुपर्ने । लगानी उत्पादनशील क्षेत्रमा लगाउन कानूनी सहजता हुनुपर्ने । सहकारी प्रवद्र्धन कोषको उपयोग हुनुपर्ने । स्थिरीकरण कोषमा वित्तीय कारोबार गर्ने सबैले सहभागिता जनाउनुपर्ने । सहकारी नीतिमा मर्जर, कार्यक्षेत्र विस्तार र सञ्चालकको योग्यताको विषय पनि समेटिनुनपर्ने । निजामति सेवामा सहकारीको छुट्टै समूह हुनुपर्ने । वित्तीय सहकारीका लागि छुट्टै ऐन हुनुपर्ने । संघ तथा सहकारी बैंकका कार्यक्रममा एकद्वार प्रणाली अपनाइनुपर्ने । सहकारी शिक्षालाई अनिवार्य बनाइनुपर्ने । उत्पादनशील क्षेत्रमा भएको लगानीमा कर छुट दिइनुपर्ने । ब्याजदर स्वचालित हुनुपर्ने आदि ।

सुधारका अल्पकालीन सुझाव : एक अर्बभन्दा बढीको कारोबार गर्ने सहकारीको लेखा परीक्षण सूचीकृत लेखा परीक्षकहरुबाट गर्ने । सोको जानकारी सहकारी विभागलाई दिनुपर्ने । सहकारीको पदाधिकारीमध्ये एक तिहाई बन्दा बढी सदस्यले ऋण लिन नपाउने । यस्तो ऋण विना धितो लिन नपाइने । यसअघि ऋण लिएको भए ६ महिनाभित्र तिर्नुपर्ने । स्थलगत अनुगमनलाई प्रभावकारी बनाउने । घरजग्गा लगायत अनुत्पादक क्षेत्रमा लगानी नगर्न निर्देशन जारी गर्ने । भाखा नाघेको ऋणको जोखिम व्यवस्थापन गर्ने । हरेक समस्या ग्रस्त सहकारीका सन्दर्भमा कार्ययोजना बनाई काम गर्ने । बचत तथा वित्तीय कारोबार गर्ने सहकारीको वित्तीय अवस्थाको अध्ययन गर्न विज्ञ समूह गठन गर्ने । विज्ञसमूहको सम्पूर्ण खर्च सहकारीले व्यहोर्ने व्यवस्था मिलाउने । सहकारीबाट ऋण लिएर तिर्न आलटाल गर्नेहरुलाई स्थानीइ, प्रदेश र संघीय सरकारबाट पाउने सिफारिस लगायतका सुविधाबाट बञ्चित गर्ने । सहकारीमा बचत गर्ने रकमको सीमा निर्धारण गर्ने । सहकारीले प्रयोग गर्ने सफ्टवेयर।मा एकरुपता ल्याउने । सूचीकृत सफ्टवेयरहरुमात्र प्रयोग गर्ने ।

समस्या समाधानका दीर्घकालीन सुझाव : नीतिगत तथा कानूनी सुधार अन्तरगत संघीय सरकारको एकल अधिकार अन्तरगतको सहकारी नियमन व्यवस्थालाई विद्यमान कानूनी एववस्थामा संशोधन रगी सहकारीको संघीयकरणलाई प्रभावकारी बनाउने । सहकारी ऐनमा संशोधन गर्ने । जस्तै– लेखा परीक्षकको नियुक्ति, स्थिरीकरण कोष, समस्याग्रस्त सहकारी घोषणा गर्न सकिने प्रावधान, व्यवस्थापन समिति गठनसम्बन्धी व्यवस्था, मुद्दा हेर्ने अधिकारी र रजिष्ट्रारको अधिकार, मुद्दा चलाउने हदम्याद ९० दिन बनाउने । सहकारीको लगानी उत्पादनशील क्षेत्रमा परिचालन गर्न संविधानको भावना अनुरुप कानूनमा आवश्यक परिमार्जन गर्ने । एकीकरकणमा जाने सहकारी संस्थाहरुलाई तीन वर्षसम्म आयकरमा निश्चित प्रतिशत छुट दिने । एकीकरणलाई प्रोत्साहनको प्याकेज तयार पार्ने । सहकारी ऐनले समेटेको बचत तथा ऋणको कारोबार गर्ने रहकारीहरुका लागि छुट्टै बचत तथा ऋण सहकारी ऐन जारी गर्ने । विद्यालय र विश्वविद्यलालयका पाठ्यक्रममा सहकारिताको विषयलाई समावेश गर्ने ।

जनशक्तिमा सुधार : सहकारीमा आउने पदाधिकारीले तीन महिनाभित्र सहकारितासम्बन्धी आधारभूत तालिम लिनुपर्ने । १० करोडभन्दा माथिका सहकारीमा कर्मचारीका लागि तालिम अनिवार्य गर्ने । ५० करोडभन्दा बढी वासलात भएका सहकारीमा कम्तिमा एक महिने विशेष कोर्ष लिएको हुनुपर्ने । सहकारीको एउटै पदमा दुई कार्यकाल बस्न नपाइने । खराब ऋणीहरुले कुनै पनि तहको निर्वाचनमा भाग लिन नपाउने, राजनीतिक नियुक्तिहरु नपाउने ।

कार्यगत सुधार : शिक्षा कोषको रकम वित्तीय साक्षरतामा खर्च गर्नुपर्ने । परामर्श र कानुनी सहायता डेस्क स्थापना गर्नुपर्ने । अनुगमनका लागि नियामक निकायलाई प्रभावकारी बनाउनुपर्ने । कुल ग्राहस्थ उत्पादन एवं आर्थिक, सामाजिक क्षेत्रमा सहकारीले पु¥याएको योगदानको बोर्ड र महासंघले अध्ययन गर्ने । बचत नीति लागू गर्ने । तरलता कोषमा निश्चित रकम राख्ने । सञ्चालत समिति र लेखा समितिका सदस्यहरुको योग्यता तोक्ने । सहकारीबाट उत्पालित सामग्रीको बजारीकरणमा प्रोत्साहन गर्ने । असल र सुशासनमा रहेका सहकारीलाई प्रोत्साहन गर्ने । सहकारी संघहरु १० वटा मात्रै रहने व्यवस्था गर्ने । जस्तै– बचत तथा ऋण सहकारी संघ, बहुउद्देश्यीय सहकारी संघ, कृषि सहकारी संघ, दुग्ध तथा पशुपालन सहकारी संघ, जडिबुटी तथा मसलाजन्य सहकारी संघ, स्वास्थ्य सहकारी संघ, विद्युत सहकारी संघ, पर्यटन सहकारी संघ, उपभोक्ता सहकारी संघ र शिक्षा, सूचना सञ्चार तथा तालिम सहकारी संघ ।

राउत समितिले सरकारलाई गरेको सिफारिस

–अर्को व्यवस्था नभएसम्म स्थानीय तहले कम्तिमा एक वर्ष वचत तथा ऋण सहकारी संस्था दर्ता प्रक्रिया तत्काल रोक्ने ।

–कर्जा सुरक्षण कोष स्थापना गर्ने, उक्त कोष नेपाल सरकारले नै उपयुक्त संयन्त्र बनाई सञ्चालन गर्ने ।

–तीनै तहले हरेक तीन महिनामा आफ्नो अधिकार क्षेत्रभित्रका सहकारीहरुको वर्गीकरण गरी प्रतिवेदन तयार पार्ने,

–समस्याग्रस्त सहकारीका सञ्चालक, पदाधिकारी, कर्मचारीहरुको खाता र राहदानी रोक्का राख्ने । त्यस्ता संस्थालाई समस्याग्रस्त घोषणा गरी कानुनी कारवाहीका लागि प्रहरीमा लेखी पठाउने ।

–सहकारीमा देखिएका समस्या पहिचाना गरी समाधानका लागि सहकारीहरुले तीन महिनाभित्र तोकिएको ढाँचामा श्वेतपत्र जारी गर्ने ।

– बचत फिर्ता माग गर्ने वचतकर्ताको रकम फिर्ता दिने । यसका लागि ०८० मंसिरसम्म सहकारी विभागमा बचत फिर्ता कार्ययोजना पेश गर्ने । ०८० चैत मसान्तभित्र माग भएको बचत फिर्ता गर्नुपर्ने । यसको अनुगमन सहकारी विभाग र राष्ट्रिय सहकारी महासंघले गर्ने ।

–सहकारी संस्थामा तरलताको अभावका कारण समस्या सिर्जना भएकाले नेपाल सरकारले निश्चित परिणामको रकम राष्ट्रिय सहकारी बैंक वा अन्य उपयुक्त वित्तीय संस्थामार्फत समस्यामा परेका सहकारी संस्थालाई सहुलियत ब्याजदरमा ऋण उपलब्ध गराई सो ऋण बचत फिर्ताका लागि उपयोग गर्ने । उक्त सहुलित ऋण सहकारी संस्थाले निश्चित अवधिभित्र सम्बन्धत बैंक मार्फत नेपाल सरकारलाई फिर्ता गर्नुपर्ने ।

–जिल्लागतरुपमा सहकारीको समस्या समाधानका लागि बचतकर्ताको बचत रकम फिर्ता गर्न एक वर्षसम्मका लागि पैमुख जिल्ला अधिकारीलाई समस्याबारे जाँचबुझ गरी जनप्रतिनिधिसमेतको सहभागितामा पहल गर्ने ।

–जिल्ला तहबाट समस्या समाधान हुन नसक्ने सहकारीलाई समस्याग्रस्त घोषणा गर्नुपर्ने देखिएमा सहकारी विभागमा पठाउने ।

–सहकारी ऐन २०७४ को दफा ८२ अनुसार कर्जा असुली न्यायाधीकरण गठन गर्ने । ऐनको दफा ८१ अनुसार कर्जा सूचना केन्द्र स्थापना गर्ने । कर्जा सूचना केन्द्र सञ्चालक समितिसम्बन्धी व्यवस्थाका लागि सहकारी नियमावली २०७५ मा संशोधन गर्ने ।

–देशभरिका सहकारी संस्थाका सञ्चालक तथा पदाधिकारी एवं व्यवस्थापन तहका कर्मचारीको सम्पत्ति विवरण संकलन गरी अभिलेखीकरण गर्न सहकारी विभाग , प्रदेश सरकार र स्थानीय तहलाई नेपाल सरकारबाट निर्देशन जारी गर्ने ।

–संघीय मामिला तथा सामान्य प्रशासन मन्त्रालयबाट सञ्चालित एलआईएसए प्रणालीमा स्थानीय तहले आफ्नो अधिकार क्षेत्रमा भएका सहकारीलाई कोपोमिस प्रणालीमा विवरण प्रविष्ट गराए नगराएको विषयलाई मूल्उांकनको आधार बनाउने ।

–सहकारी नियमावली २०७५ को नियम ७१ कार्यान्वयन गर्ने । ५० करोडभन्दा माथिको बचत तथा ऋणको कारोबार गर्ने सहकारी संस्थाको निरीक्षण तथा हिसाबकिताब जाँच गर्न नेपाल राष्ट्र बैंकको समन्वयमा छुट्टै टोली खटाई निरीक्षण प्रतिवेदन तयार गर्ने ।

–आम सर्वसाधारणको बचतको सुरक्षा गर्ने उद्देश्यका लागि सहकारीको सम्पत्ति लिलाम प्रक्रियालाई केही समय स्थगन गर्न राष्ट्र बैंकमार्फत बैंक तथा वित्तीइ संस्थाहरुलाई अनुरोध गर्न सरकारले राष्ट्र बैंकलाई निर्देशन दिने ।

सहकारीको मूल्य र मान्यता

सहकारीका आफ्नै विश्वव्यापी मान्यताहरु छन् । यसमा स्वेच्छिक तथा खुल्ला सदस्यताको व्यवस्था हुन्छ । संस्थामा सदस्यहरुको लोकतान्त्रिक नियन्त्रण र नेतृत्व हुन्छ । संस्थामा सदस्यहरुको आर्थिक सहभागिता हुन्छ । सहकारी संस्था स्वायत्त र स्वतन्त्र हुन्छ । यसले सदस्यहरुलाई शिक्षा, तालिम र सूचना दिने काम गर्छ । सहकारीका सदस्यहरुले परस्परमा मिलेर काम गर्छन्, अन्य सहकारीहरुवीच साझेदारी हुनछ । सहकारीसँग सामाजिक उत्तरदायित्व हुन्छ । यसमा खुलापन हुन्छ, अरुको हेरचाह गरिन्छ, इमान्दारिता र पारदर्शिता हुन्छ । सदस्यहरुबाट स्वीकृत स्वनियमका आधारका सहकारीहरु चल्छन् ।

बेलायतमा सन् १८४४ मा रोच्डेल समूहका श्रमिकहरुले सहकारीको अवधारणा सुरु गरेका हुन् । पुँजीवादी र समाजवादी दुबै व्यवस्था अँगालेका देशले सहकारीलाई प्रयोगमा ल्याएका छन् । सन् १८५२ पछि बेलायतदेखि नै यसले कानूनी मान्यता पाउन थालेको हो ।

खासगरी पुँजीको अभाव हुने विकासोन्मुल मुलुकहरुमा सहकारी बढ्ता प्रभावकारी देखिने गरेको छ । बेलायतबाट श्रमिकहरुमा आधारित शहकारी सुरु भयो भने सन् १८६६ मा डेनमार्क दुग्ध सहकारी र १९१२ मा चीनमा कृषि सहकारी अनि १९०४ मा भारतमा कृषि तथा सेवा व्यवसायमा सहकारीको विकास भयो । विश्वमा सहकारीहरु त्रेडिट युनियनका रुपमा चिनिन्छन् ।

नेपालमा सहकारीको इतिहास

नेपालमा ढिकुरी, अर्मपर्म, गुठी, धर्मभकारी जस्ता समाजिक सांस्कृतिक सहकारीहरु परापूर्वकालदेखि चल्दै आए पनि विसं. २०१० मा सहकारी विभाग गठन भएपछि सहकारीले वैधानिक एवं कानुनी मान्यता पाएको हो ।

नेपालमा सहकारीको इतिहास ७० वर्ष लामो छ । विसं. २०१० सालमा सहकारी विभाग बनेको थियो भने सहकारी समिति ऐन २०११ मा जारी भयो । पहिलो सहकारीका रुपमा चितवनमा २०१३ सालमा बखान ऋण सहकारी समिति स्थापना भयो । पञ्चायतकालमा सहकारीलाई समुदाय परिचालनको राम्रो माध्यम मानिएको थियो ।

बहुदल आएपछि सहकारी ऐन २०४८ जारी भयो । शुरुमा किसानका लागि मल, बिउ, आपूर्ति गर्ने र सदस्यहरुमा ऋण लगानी गर्ने काममा सहकारीहरु सीमित थिए, पछि नियमित रुपमा बचत गराई पुँजी निर्माण गर्नुपर्छ भन्ने अवधारणा आयो । २०४८ पछि सहकारी संघसंस्थाहरु अभियानकै रुपमा स्थापना भए । अहिले नेपालभरि ३१ हजार ३७३ सहकारी संघ संस्थाहरु छन् ।

नेपालमा सहकारी संस्थाको तालुकदार मन्त्रालय बारम्बार फेरिँदै आएको छ । सुरुमा सहकारी संस्था कृषि मन्त्रालयको मागतहतमा रह्यो । २०१५ सालमा यसलाई खाद्य, कृषि तथा वन मन्त्रालयको मातहतमा राखियो । २०१६ मा सहकारी ऐन जारी भयो । २०१८ मा सहकारी संस्था नियम जारी भयो । सोही साल सहकारी विकास कोष स्थापना भयो । साझा संस्था लिमिटेड पनि २०१८ सालमै स्थापना भयो ।

त्यस्तै, २०१९ सालमा सहकारी प्रशिक्षण केन्द्र स्थापना भयो । सहकारी खरिद–विक्री तथा ऋण संघको स्थापना पनि सरकारले सोही वर्ष ग¥यो । २०१९ सालमै सहकारी बैंकको स्थापना गरियो । त्यसैसालदेखि सहकारी विभाग पञ्चायत मन्त्रालयको मातहत रहन थाल्यो । अर्को वर्ष जिल्ला पञ्चायतमा सहकारी शाखा राखियो ।

पञ्चायती सरकारले २०२१ मा सहकारी पुनःसंरचना कार्यक्रम ल्यायो । त्यसै वर्षदेखि निर्देशित ऋण प्रणालीको विकास गरियो । सहकारीको क्षेत्रमा काम गर्ने कर्मचारीहरुलाई सरकारले भूमिसुधार कार्यक्रममा सम्मिलित गरायो । अन्ततः २०२३ सालदेखि सहकारी विभागलाई भूमिसुधार कृषि तथा खाद्य मन्त्रालयको मातहत राख्न थालियो ।

बहुदल आएपछि मात्र सहकारीमा समस्या सिर्जना भएको होइन, पञ्चायतकाल देखि नै थियो । पञ्चायती सरकारले २०२४ सालमा सहकारी सम्बन्धी केन्द्रीय छानविन समिति गठन गरेको थियो ।

गाउँफर्क राष्ट्रिय अभियानमा साझा सहकारी व्यवस्थामाथि जोड दिइने उल्लेख थियो । त्यसै वर्षदेखि सहकारी बैंकलाई कृषि विकास बैंकमा परिणत गरियो । सो वर्षदेखि सहकारी विभागले गर्दै आएको संस्थाको प्रशासनिक काम भूमिसुधार विभागलाई सम्पिइयो ।

सहकारी विभागलाई २०२६ सालदेखि भूमिसुधार मन्त्रालयको मातहत राखियो र अनिवार्य वचतलाई सेयरका रुपमा हस्तान्तरण गर्न थालियो । सहकारी खरिदविक्री तथा ऋण संघको नाम फेरेर जिल्ला साझा संघ बनाइयो । साझा संस्थाहरुको नेतृत्व भूमिसुधार विभागबाट सहकारी विभागमा फिर्ता भयो । र, त्यसै वर्षदेखि पञ्चायती सरकारले सहकारीहरुको पुनर्गठन र एकीकरणका लागि सहकारी कार्यक्रम लागु गर्यो ।

२०२७ सालमा सहकारी ऐन संशोधन गरी केन्द्रीय तथा जिल्ला सहकारी सुदृढीकरण समितिको संरचनागत व्यवस्था गरियो । सहकारी संस्थाहरुको व्यवस्थापनको जिम्मा कृषि विकास बैंकलाई दिइयो । २०१८ मा सहकारी संस्था नियम संशोधन गरियो । २०३३ मा पुनः ऐन र नियमावली दुबै संशोधन गरियो । २०३४ मा साझा संस्था प्रशासन तथा आर्थिक नियम जारी भयो । २०३५ सालमा संघ संस्थाको व्यवस्थापन कृषि विकास बैंकबाट समिति फिर्ता भयो ।

२०४१ मा साझा संस्था ऐन जारी भयो । २०४२ मा सहकारी विभागको नाम फेरेर साझा विकास विभाग बनाइयो । ०४३ मा साझा संस्था नियमहरु जारी भयो भने ०४४ सालमा १७ सदस्यीय उच्चस्तरीय केन्द्रीय समन्वय समितिको गठन भयो ।

ऋण मिनाहा गर्नुपर्ने आवाज अहिले दुर्गा प्रसाईँले मात्र उठाएका होइनन्, पञ्चायती सरकारले ०४५ सालमा अनिवार्य बचत रकम जनतालाई फिर्ता गर्ने घोषणा गर्यो भने प्रजातन्त्र आइसकेपछि ०४६ सालमा साझा संस्थाका ऋणीहरुले ०४७ असार मसान्तसम्म पूरै ऋण चुक्ता गर्न आए साँवा भन्दा बढी हुने ब्याज अर्जना मिनाहा गरिदिने घोषणा गर्यो ।

२०४७ मा सात सदस्यीय राष्ट्रिय सहकारी महासंघ परामर्श समिति गठन भयो । र ०४८ मा सहकारी ऐन जारी भएसँगै साझाको केन्द्रीय कार्यालय विघटन भयो । ११ सदस्यीय राष्ट्रिय सहकारी बोर्डको स्थापना भयो । ०४९ मा राष्ट्रिय सहकारी बोर्ड ऐन बन्यो ।

सोही साल सहकारी नियमावली जारी भयो । साझा विकास विभागको नाम सहकारी विभागमा फेरियो । साझा विकास प्रशिक्षण केन्द्र सहकारी विकास प्रशिक्षण केन्द्रमा परिणत भयो । क्षेत्रीय विकास प्रशिक्षण केन्द्रको नाम क्षेत्रीय सहकारी कार्यालयमा परिणत भयो । साझा विकास शाखाको नाम जिल्ला सहकारी कार्यालयमा फेरियो ।

२०५० सालमा राष्ट्रव्यापी रुपमा सहकारी संघसंस्थाहरुको निर्वाचन भयो । यससँगै राष्ट्रिय सहकारी संघको गठन भयो । नेपाल वचत तथा ऋण सहकारी संघको स्थापना भयो । केन्द्रीय दुग्ध उत्पादन सहकारी संघ पनि यसै साल बन्यो । मुलुकभरि सहकारीको जालो विस्तार भयो । २०५४ सालमा राष्ट्रिय सहकारी संघले अन्तरराष्ट्रिय सहकारी महासंघको सदस्यता पायो ।

सहकारी ऐनलाई २०५७ मा पहिलो संशोधन गरियो । कृषि मन्त्रालयमा सहकारी समेत थपेर कृषि तथा सहकारी मन्त्रालय बनाइयो । सहकारी बैंक स्थापना गर्न सकिने कानूनी व्यवस्था गरियो । ०५८ मा सहकारी बैंकका लागि राष्ट्रिय भेलाको आयोजना भयो । एशिया प्रशान्त क्षेत्रका सहकारी मन्त्रीहरुको छैटौं सम्मेलन काठमाडौंमा भयो ।

२०६० सालमा सहकारी बैंकको स्थापना भयो । त्यसको ८ वर्षपछि २०६८ मा सहकारी मापदण्ड जारी भयो । ०६९ सालमा सहकारी तथा गरीवी निवारण मन्त्रालयको स्थापना गरियो । सोही साल सरकारले राष्ट्रिय सहकारी नीति जारी गर्यो । ०७० मा राष्ट्रिय सहकारी महासम्मेलन भयो ।

संघीयतापछिको सहकारी

२०७२ मा जारी संविधानले राष्ट्रिय अर्थतन्त्रमा सार्वजनिक, निजी र सहकारी क्षेत्रको सहभागिता रहने व्यवस्था अघि सारेको छ । संविधानको धारा ५० मा नेपालको अर्थनीतिमा सहकारीको स्थान उल्लेख गरिएको छ । सार्वजनिक, निजी र सहकारीलाई तीनखम्बे अर्थनीतिका रुपमा लिइएको छ । सहकारीलाई संविधानले संघ, प्रदेश र स्थानीय तहको साझा अधिकारसूचीमा राखेको छ ।

यससँगै सहकारी ऐन २०७४ मा जारी भयो । सहकारी विभागले सहकारी संघ संस्थाका लागि सम्पत्ति सुद्धीकरण निवारण सम्बन्धी निर्देशन २०७४ जारी गर्यो । ०७४ सालमै प्रादेशिक र स्थानीय तहका सहकारी ऐनहरु, नियमावली, कार्यविधि, निर्देशिका र मापदण्डहरु बने । २०७५ मा सहकारी नियमावली बन्यो ।

स्थानीय सरकार सञ्चालन ऐन २०७४ मा पनि पालिकाहरुको अधिकार र कर्तव्यका रुपमा सहकारीसम्बन्धी विषय समेटिएको छ । जसमा– पालिकाभित्र खुल्ने सहकारीको नीति, मापदण्ड र कानुन बनाउने, तिनको दर्ता वा खारेजी गर्ने, प्रदेश र राष्ट्रिय स्तरमा समन्वयन र सहकार्य गर्ने, सहकारी संस्थाहरुको क्षमता अभिवृद्धि गर्ने आदि जिम्मेवारीहरु उल्लेख गरिएको छ । तीनवटै तहलाई आफ्नो अधिकार क्षेत्रभित्रका सहकारीहरुको अनुगमन गर्ने अधिकार ऐनले दिएको छ ।

त्यसैगरी सरकारले बचत ऋणको मुख्य कारोबार गर्ने सहकारी संस्थाहरुको सुपरीवेक्षण, निरीक्षण तथा अनुगमन निर्देशिका पनि जारी गरेको छ ।

विद्यमान कानुनको कुरा गर्दा सहकारी संस्थामा सम्पत्ति शुद्धीकरण निवारण कानून पालनासम्बन्धी अनुगमन तथा सुपरीवेक्षणसम्बन्धी कार्यविधि पनि सरकारले लागू गरेको छ ।

सहकारी ऐनले दिएको अधिकार प्रयोग गरेर भूमि व्यवस्था, सहकारी तथा गरीवी निवारण मन्त्रालयले बनाएको यो कार्यविधि सम्पत्ति शुद्धीकरण विभागको निर्देशन पालनाका लागि लागू गरिएको छ । यसअन्तरगत शंकास्पद कारोबारको प्रतिवेदन तयार पार्ने, वास्तविक धनी पहिचान गर्ने आदि कार्यहरु गर्ने उल्लेख छ ।

सरकारले चालु आर्थिक वर्षको बजेटमा सरकारी, निजी र सहकारी क्षेत्रको लगानी विस्तार गर्ने बताएको छ । बचत तथा ऋण सहकारी संस्थाको कार्यक्षेत्र निश्चित भौगोलिक क्षेत्रमा केन्द्रित गरी सेवा प्रवाहलाई प्रभावकारी बनाउने बजेटको १३२ र १३३ नम्बर बुँदामा घोषणा गरिएको छ ।

अहिलेका सहकारी संस्थाहरु सहकारी ऐन २०७४ र सहकारी नियमावली २०७५ अनुसार सहकारी संस्थाहरु चल्दै आएका छन् । स्थानीय तहले पनि आआफ्नै सहकारी ऐन र नियमावली बनाएका छन् । जस्तो– काठमाडौं महानगरसँग आफ्नै सहकारी ऐन छ ।

सहकारी : गरीबको साथी

सहकारीले समाजमा सकारात्मक भूमिका खेलेको छ । यसले सदस्यहरुलाई सानो बचतको बानी गराएको छ भने राष्ट्रिय पुँजी निर्माणमा भूमिका खेल्ने काम सहकारीहरुले गरेका छन् ।

बैंकबाट ऋण नपत्याइने र साहुबाट चर्को ब्याजमा ठगिने वर्गले सहकारीबाट सानोतिनो ऋण लिएर व्यवहार चलाउन सहज भएको छ । यसले गर्दा सहकारी संस्था गरीबको साथीका रुपमा स्थापित छ ।

सहकारीले समाजमा सहकार्यको भावना बढाउने हुनाले लोकतन्त्रलाई पनि टेवा पुर्याउँदै आएको छ । सहकारीले नेतृत्व विकासमा पनि भूमिका खेलेको छ । सहकारीमा लामो समय काम गरेकाहरु जनप्रतिनिधिका रुपमा निर्वाचित हुने गरेका छन् ।

नेपालको संविधानले तीनखम्बे अर्थनीतिलाई अवलम्वन गरेको छ, जसमा सहकारीलाई एउटा खम्बा मानिँदै आएको छ । तर, सहकारीहरु मूल्यमान्यता विपरीत सञ्चालित हुँदा र सरकारले समयमै नियमन गर्न नसक्दा यस क्षेत्रको समस्या राष्ट्रिय समस्याका रुपमा विस्तारित भएको छ ।

नेपालका कम्युनिष्टहरुले सहकारीलाई ‘समाजवादको आधार स्तम्भ’का रुपमा लिँदै आएका छन् । रुसमा लेनिनले र चीनमा माओले सहकारी संस्थाको विकास र सुदृढीकरणमा जोड दिएको उनीहरुका रचनामा पढ्न पाइन्छ । पुँजीवादी देशहरुले पनि राष्ट्रिय पुँजी निर्माणका रुपमा सहकारीसम्बन्धी नीतिलाई अँगाल्ने गरेको पाइन्छ ।

प्रचण्ड सरकारको लाचारी

अहिले सहकारी संस्थाहरुमा देखिएको विकृति र ठगी धन्दा कानूनी एवं नीतिग समस्या मात्र होइन, सरकारले ठगहरुलाई समातेर कारवाही गर्न नसक्दा उत्पन्न समस्या हो ।

विद्यमान सहकारी ऐनले नै ठगहरुलाई १० वर्षसम्म कैद गर्न सकिने र उसको जायजेथाबाट जरिवाना असुल उपर गर्न सकिने व्यवस्था गरेको छ । त्यसैले कानून नभएर ठगहरु नसमातिएका होइनन् । उनीहरु राजनीतिक संरक्षण पाएर जोगिइरहेका छन् ।

सहकारीमार्फत आर्थिक एवं वित्तीय अपराध गरेर फरार हुनेहरुलाई समात्ने जिम्मेवारी गृह प्रशासनको हो । तर, सहकारीका ठगहरुलाई सरकारले समाउन र पीडितहरुको डुकेको रकम फिर्ता गराउन सकेको देखिँदैन । सरकारको यही लाचारीका कारण लाखौं नागरिकहरु पीडित बन्नु परिरहेको छ ।

सत्ता पक्ष त लाचार छ नै, विपक्षमा रहेका एमाले रास्वपा, राप्रपा जस्ता दलहरु पनि आफ्नै कार्यकर्ता समातिने डरका कारण सहकारीका ठगहरुको विषयमा मौन र उदार देखिँदै आएका छन्, जसको परिणाम उनीहरुले २०८४ को चुनावमा भोग्नुपर्ने अवस्था आउन सक्छ । किनभने, सहकारीको मुद्दा ७० लाख भन्दा बढी मानिससँग जोडिएको छ ।

(नोट : प्रस्तुत सामग्रीमा उल्लेख गरिएका तथ्यहरु सहकारी क्षेत्र सुधार सुझाव कार्यदलको प्रतिवेदनमा आधारित छन् ।)

प्रतिक्रिया