काठमाडौंमा मन बहलाउन रत्नपार्कको शान्तिबाटिका एउटा उपयुक्त स्थान हो । पुनर्निर्मित रानीपोखरीको आकर्षक दृश्यले शान्तिबाटिका बसौं–बसौं लाग्ने भएको छ । तर, तपाई गणेशमान सिंहको शालिकभन्दा पूर्वपट्टि आकर्षक पार्कमा पस्नुभयो भने त्यो ठाउँ कब्जामा लिएका मानिसले हप्काउँदै भन्नेछन्, ‘तपाई को हो ? यहाँ किन आएको ? यहाँ पस्न पाइँदैन । यो त पीडितहरु बस्ने ठाउँ हो ।’

‘को पीडित ?’

‘मिटरब्याज पीडित नि, पछाडि ब्यानर देख्नुभएन ?’

पछाडि ब्यानर त देखिन्छ, तर अगाडि कम्युनिष्ट पार्टीको झण्डा फहराएको छ । ब्यानरमा कम्युनिष्टको पहिचान खुल्ने हँसिया, हलो र तारा चिन्ह छ । ‘सम्पूर्ण किसान मजदुर एक हौं’ भनिएको छ ।

विडम्बना नै भन्नुपर्यो, सरकारमा पनि कम्युनिष्ट, पार्कमा पनि कम्युनिष्ट !

यहाँ विस्तृतमा चर्चा गर्न खोजिएको चाहिँ ‘मिटरब्याज’ को नभएर लघुवित्त, वित्तीय संस्थाको हो ।

तपाई यदि गाउँमा बस्नुभएको छ । कृषि, पशुपालन, सानो व्यापार व्यवसाय वा कुनै इलम गर्न मन लागेको छ तर तपाईसँग पैसा छैन । बैंकमा घितो राखेर ऋण निकाल्ने पर्याप्त जग्गाजमीन छैन । भएको घरखायल राखेर ऋण पाइने स्थिति छैन । यस्तो अवस्थामा के गर्ने ? तपाईसँग चार–पाँचवटा विकल्प हुन सक्छन् ।

पहिलो विकल्प : परिवार, नातागोता वा मन मिल्ने साथीभाइसँग सरसापट माग्ने । थोरै ब्याज दिँदा या बिनाब्याज तपाईलाई आफन्त/साथीभाइले पत्याउन पनि सक्छन्, नपत्याउन पनि सक्छन् । उनीहरु पनि आफैजस्तो विपन्न वर्गका छन् भने तपाईलाई चाहेर पनि सापटी दिन सक्दैनन् । ‘आफैं त महादेव, उत्तानो पर’ भनेजस्तै हुन्छ ।

दोस्रो विकल्प : आफन्त र साथीभाइबाट पार नलागेपछि तपाई गाउँकै हुनेखाने व्यक्तिकहाँ ऋण/सापटी माग्न जानुहुन्छ । साहुले तपाईलाई विनाधितो, विनाकागज अथवा सुन या जग्गाजमीन धितो राखेर वा तमसुकमा सहीछाप मात्रै गराएर बैंकको भन्दा चर्को ब्याजमा तपाईलाई ऋण दिन सक्छ । ब्याजमाथि स्याज, मिटर चढ्दै जान्छ । यसैलाई भनिन्छ ‘मिटर ब्याज ।’ ऋणी ‘मिटरब्याज पीडित’ अनि साहु ‘मिटरब्याजी’ । माइतीघरमा भएको आन्दोलनपछि सरकारले यो समस्यालाई सम्बोधन गर्ने प्रयास त गर्यो, तर सकेन । त्यसैको ‘साइट इफेक्ट’ अहिले शान्तिबाटिकामा देखिएको हो ।

तेस्रो विकल्प : अचेल तराई मधेसमा बाहेक अन्यत्र व्यक्तिगत ऋण लगानी गर्ने सुदखोर, साहुहरु खासै भेटिँदैनन् । उनीहरु आफूलाई साहु वा शोषक भनिएको रुचाउँदैनन् र आफ्नो पैसा जोखिममा पार्न चाहँदैनन् । उनीहरु आफ्नो पैसा या त जग्गामा लगाउँछन्, या बैंकमा राख्छन् । यसरी व्यक्तिगत साहुकारहरु तर्किन थालेपछि अहिले गाउँघरमा साहु महाजनको भूमिका सहकारी संस्थाले निभाउन थालेका छन् । आफन्तबाट पार लागेन र व्यक्तिगत साहु पनि फेला परेन भने तपाई अब तेस्रो विकल्पका रुपमा आफूसमेत सदस्य रहेको सहकारीमा ऋण माग्न जानुहुन्छ । गाउँको साहु, अर्थात् बचत तथा ऋण सहकारीले तपाईलाई जग्गाजमीन घितो राखेर या नराखी ऋण दिन्छ । तपाईले आफ्नो पैसा पनि त्यहीँ बचत गर्नुभएको छ, त्यही पैसा ऋण लिनुहुन्छ र ब्याज तिर्नुहुन्छ । सहकारीका पदाधिकारीहरु त्यसबाट आएको कमाइले वनभोज खान्छन्, विभिन्न ठाउँको भ्रमणमा जान्छन् । बोलवालाले बढी ऋण पाउँछ, विपन्नलाई थोरै पाउन पनि मुस्किल हुन्छ । सहकारीबाट पाइने थोरै पैसाले तपाईलाई व्यवसाय गर्न पुग्दैन ।

याे पनि-

एक्सप्लेनर : मिसन ८४ पचाउन सक्ने सहकारीको सलह

चौथो विकल्प : नेपाल राष्ट्र बैंकले लघुवित्तलाई ‘घ’ वर्गको वित्तीय संस्था मानेको छ । तपाईले आफन्त, साहुकार वा सहकारीबाट रकम पाउनुभएन भने अब तपाई विना धितो, सामुहिक समानीमा ऋण पाइने संस्था खोज्दै लघुवित्त कम्पनीमा पुग्नुहुन्छ । अहिले राष्ट्र बैंकले लघुवित्तमा १५ प्रतिशतको सीमा निर्धारण गरेको छ । सेवा शुल्कसहित करिब १६ प्रतिशत ब्याजमा तपाईले अब लघुवित्तबाट ऋण लिएर आफ्नो व्यवसाय चलाउने प्रयास गर्नुहुन्छ । तर, लघुवित्तको ऋण खान सजिलो छैन, कथंकाल तपाईको व्यवसाय डुब्यो भने समस्या पर्न सक्छ । पैसा नतिरेको भन्दै दिनहुँ समूहका मानिसहरु घरमा आएर बेइज्यत गर्न सक्छन् । देशमा लघुवित्तबाट ऋण लिएर घरबार डुबेकाहरुको समस्या बिकराल छ । उनीहरुको ऋण सरकारले मिनाहा गर्नुपर्छ भन्ने माग राखेर मेडिकल व्यवसायी दुर्गा प्रसाई आन्दोलनमा छन् । उनी फागुन १ देखि अर्को आन्दोलन थाल्ने बताउँदैछन् । प्रसाईले भन्ने गरेको सुनिन्छ, ‘लघुवित्तबाट लिएको ऋण नतिरौं, म ऋण मिनाहा गराउँछु, आन्दोलनमा आउनोस्, राजा फर्काऔं, त्यसको भोलिपल्टै लघुवित्तको ऋण मिनाहा हुन्छ ।’ प्रसाईको कुरा सुन्दा तपाईलाई लाग्न सक्छ, लघुवित्तबाट लिएको ऋण नतिरौं कि क्या हो !

पाँचौं विकल्प : यदि तपाईसँग जग्गाजमीन वा अचल सम्पत्ति धितो राख्ने स्थिति छ भने तपाईले व्यवसायको परियोजना पेश गरेर क, ख वा ग वर्गको बैंक, विकास बैंक वा फाइनाइन्स कम्पनीबाट ऋण लिन सक्नुहुन्छ । तर, त्यसरी बैंक वा फाइनाइन्सले दिने ऋणको समेत ब्याज चर्को भएको, ऋण लिइसकेपछि सम्झौताविपरीत बैंकले बढी ब्याज थोपर्ने गरेको र दबावमा पारेर जग्गा जमीन लिलामीमा बेच्दै नाफा कमाउने काम गरिरहेको ठूला उद्योगीहरुले समेत गुनासो गर्दै आएका छन् । केही समयअघि उद्योगीहरुले राष्ट्र बैंकविरुद्ध आन्दोलन नै गरेका थिए । यसबाट के प्रष्ट हुन्छ भने विपन्न समुदायले ऋण लिने लघुवित्त वा सहकारीमा मात्र होइन, ठूला बैंकहरुमा पनि निश्क्रिय कर्जा वा ऋण असुलीको समस्या उस्तै छ । तपाई पनि बैंकको ऋणको यस्तै मारमा पर्नुभएको हुन सक्छ ।

नेपालमा कति छन् वित्तीय संस्था ?

लघुवित्त संस्थामा देखिएका समस्याबारे चर्चा गर्नुअघि नेपालमा बैंक तथा वित्तीय संस्थाहरुको अवस्था कस्तो छ, त्यसको चर्चा गरौं ।

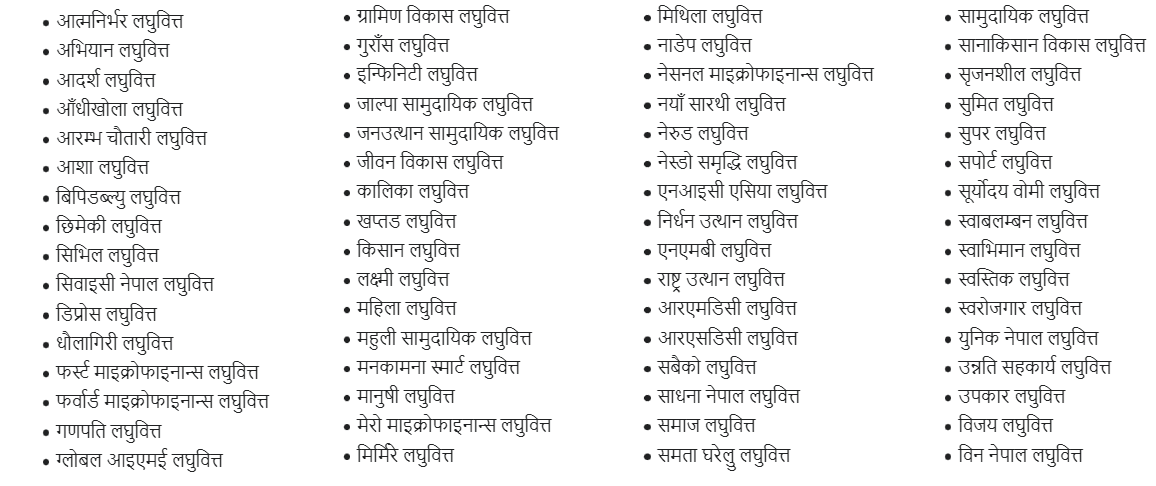

नेपालमा केन्द्रीय बैंक (नेपाल राष्ट्र बैंक) बाहेक वित्तीय कारोबार गर्ने बैंक तथा वित्तीय संस्थाहरुको कुल संख्या ११२ छ । यसमा ‘क’ वर्गका वाणिज्य बैंक २० वटा छन् । ‘ख’ वर्गका विकास बैंकहरु १७ वटा छन् । ‘ग’ वर्गका फाइनाइन्स कम्पनीहरु पनि १७ वटै छन् । ‘घ’ वर्गका माइक्रो फाइनाइन्स (लघुवित्त) कम्पनीहरु ५७ वटा छन् ।

‘क’ वर्गको इजाजत पाएका २० वाणिज्य बैंकहरुमा कृषि विकास बैंक, नेपाल बैंक लिमिटेड र राष्ट्रिय वाणिज्य बैंकहरुमा सरकारको स्वामित्व छ । निजी स्तरका बाणिज्य बैंकहरुमा सिटिजन्स, एभरेष्ट, ग्लोबल आइएमई, हिमालय, कुमारी, लक्ष्मी सनलाइज, माछापुछ्रे, नबिल, इन्भेष्टमेन्ट मेघा, एनआइसी एशिया, एनएमबी, एसबीआई, प्रभु, प्राइम, सानिमा, सिद्धार्थ र स्टाण्डर्ड चार्टर्ड बैंक हुन् ।

‘क’ वर्गका यी बैंकको पुँजी घटीमा ९ अर्बदेखि बढीमा ३५ अर्बसम्म छ । राष्ट्र बैंकले नेपाल इन्फास्ट्रचर बैंक लिमिटेडलाई भने वर्गीकरण गरेको छैन ।

‘ख’ वर्गको मान्यता पाएका १७ वटा विकास बैंकहरु छन् । कर्पोरेट डेभलपमेन्ट बैंक बीरगञ्ज, एक्सेल डेभलपमेन्ट बैंक बिर्तामोड, गरिमा विकास बैंक काठमाडौं, ग्रीन डेभलपमेन्ट बैंक पोखरा, ज्योति विकास बैंक काठमाडौं, कामना सेवा विकास बैंक काठमाडौं, कर्णाली डेभलपमेन्ट बैंक नेपालगञ्ज, लुम्बिनी विकास बैंक काठमाडौं, महालक्ष्मी विकास बैंक काठमाडौं, मितेरी डेभलपमेन्ट बैंक धरान, मुक्तिनाथ विकास बैंक काठमाडौं, नारायणी डेभलपमेन्ट बैंक चितवन, साल्पा विकास बैंक खोटाङ, सप्तकोशी डेभलपमेन्ट बैंक धनकुटा, सांग्रिला डेभलपमेन्ट बैंक काठमाडौं, साइन रेसुंगा डेभलपमेन्ट बैंक बुटवल र सिन्धु विकास बैंक बाह्रबीसे ख वर्गका विकास बैंकहरु हुन् ।

विकास बैंकहरुको पुँजी २६ करोडदेखि ५ अर्बसम्म छ । मुक्तिनाथले साढे ५ अर्ब पुँजी पु¥याएर वाणिज्य बैंकमा अपग्रेड हुने स्थितिमा छ । त्यस्तै, गरिमा, महालक्ष्मी र ज्योति विकास बैंकले पनि ४ अर्ब पुँजी कटाएका छन् ।

‘ग’ वर्गका फाइनाइन्स कम्पनीहरु पनि देशभरि १७ वटा छन् । बेष्ट फाइनाइन्स काठमाडौं, क्यापिटल मर्चेन्ट बैंकिङ एण्ड फाइनाइन्स काठमाडौं, सेन्ट्रल फाइनाइन्स ललितपुर, गोर्खाज फाइनाइन्स काठमाडौं, गुडविल फाइनाइन्स काठमाडौं, गुहेश्वरी मर्चेन्ट एण्ड फाइनाइन्स ललितपुर, आइसीएफसी फाइनाइन्स काठमाडौं, जानकी फाइनाइन्स, जनकपुरधाम, मञ्जुश्री फाइनाइन्स काठमाडौं, मल्टिप्रपोज फाइनाइन्स कम्पनी राजविराज, नेपाल फाइनाइन्स लिमिटेड काठमाडौं, नेपाल श्री मार्केट्स एण्ड फाइनाइन्स काठमाडौं, पोखरा फाइनाइन्स पोखरा, प्रोग्रेसिभ फाइनाइन्स काठमाडौं, रिलायन्स फाइनाइन्स काठमाडौं, समृद्धि फाइनाइन्स मकवानपुर, श्री इन्भेष्टमेन्ट एण्ड फाइनाइन्स कम्पनी काठमाडौं ।

‘ग’ वर्गका फाइनाइन्स कम्पनीको पुँजी ४५ करोडदेखि १ अर्बभन्दा माथि छ । यी फाइनाइन्स कम्पनीहरु अधिकांश काठमाडौं केन्द्रित छन् ।

तथ्यांकमा लघुवित्त

नेपाल राष्ट्र बैंकले लघुवित्तको परिभाषा यसरी दिएको छ, ‘नेपाल राष्ट्र बैंकबाट इजाजतपत्र प्राप्त गरी विपन्न तथा न्यून आय भएका व्यक्ति र महिलाहरुलाई सदस्य बनाई तिनीहरुबाट नियमित बचत संकलन गरी सामूहिक जमानीमा कृषि तथा लघु उद्यम व्यवसाय सञ्चालन गर्न विना धितो लघु कर्जा प्रवाह गर्ने तथा आफ्नो सदस्य वा अन्य व्यक्तिलाई स्वीकारयोग्य धितो लिई लघु उद्यम तथा लघु व्यवसाय सञ्चालन गर्न धितो कर्जा प्रवाह गर्ने र सीमित मात्रामा सदस्यहरुको बचत संकलन गर्ने संस्थालाई लघुवित्त वित्तीय संस्था भनिन्छ ।’

संसारमा लघुवित्त सञ्चालनका विभिन्न मोडेलहरु छन् । यीमध्ये ग्रामीण बैंकिङ मोडेल मुख्य मानिन्छ । बंगलादेशका प्राध्यापक मोहम्मद युनुसले प्रतिपादन गरेको सिद्धान्त अनुसार बैंकको एउटा ईकाई वा फिल्ड अफिसर अन्तर्गत कुनै निश्चित क्षेत्रमा ५–५ जना सेवाग्राहीको समूह गठन गरिन्छ । पहिलो चरणमा दुई जनालाई कर्जा दिइन्छ । त्यो कर्जा र ब्याज चुक्ता भएपछि बाँकी सदस्यहरु कर्जाका लागि योग्य हुन्छन् ।

अर्को, एसएभजी अर्थात सेल्फ हेल्प ग्रुप बैंक लिंकेज मोडल छ । यसलाई मूलतः भारतले अभ्यास गरेको छ । यसमा १५/२० जनाको समूह बनाइन्छ र यसले गरेको बचतको अधिकतम चार गुणासम्म समूह जमानीमा व्यक्तिलाई ऋण दिन सकिन्छ ।

एसएचजी समूहमा चाँडो वृत्ति विकास भएमा नयाँ समूहको आवश्यकता महसुस गरी विना धितो कर्जा लिने अर्को मोडेल, त्यसलाई संयुक्त दायित्व समूह मोडेल भनिन्छ । यो मोडेल अफ्रिकी र एशियाली देशमा चलेको छ । यसबाहेक लघुवित्तहरु सहकारी मोडेलमा पनि शेयर सदस्य बनाएर उनीहरुबीच लगानी गर्ने हिसाबले पनि चलेका छन् । त्यस्तै, क्रेडिट युनियन मोडेल एवं एकल व्यक्ति कर्जा मोडल पनि प्रयोगमा आएमा छन् । विना धितो सामुहिक जमानीमा गर्ने कारोबार भनिए पनि लघुवित्तले धितो राखेर ऋण दिने सामुहिक दायित्व नगराउने प्रयोग पनि थालेका छन् ।

स्वामित्वका आधारमा हेर्ने हो भने नेपालमा ४१ वटा लघुवित्त संस्थामा बैंक तथा वित्तीय संस्थाहरुको स्वामित्व रहेको छ । ९ वटामा बैंक तथा वित्तीय संस्थाहरुको ५० प्रतिशत भन्दा बढी स्वामित्व रहेको छ । २० वटा संस्थामा बैंक तथा वित्तीय संस्थाहरुको २० प्रतिशतभन्दा कम स्वामित्व छ ।

अहिले लघुवित्तमा मर्जर अभियान पनि चलिरहेको छ । जसले गर्दा झण्डै सयको संख्यामा पुगेका लघु वित्तीय संस्थाहरु ५७ मा झरेका छन् । ०४९ मा दुईवटा मात्र लघुवित्त संस्था थिए । ०७६ मंसिरमा ९१ वटा पुगे । कोभिडपछि यसको विस्तारमा कमी आउन थालेको हो ।

चुक्ता पुँजीका आधारमा १० करोडभन्दा कम पुँजी भएका ९ वटा संस्था छन् । १० करोडदेखि ५० करोडसम्म पुँजी भएका २२ संस्था छन् भने ५० करोडदेखि १ अर्बसम्म चुक्ता पुँजी भएका ६ वटा लघुवित्त संस्था छन् । २ अर्बभन्दा बढी पुँजी भएका दुईवटा संस्था छन् । संस्थागतरुपमा २० वटा लघुवित्त संस्थाको प्रतिफल ऋणात्मक छ । संस्थाहरुमा कोषको लागत १०.५ प्रतिशत छ भने ब्याजदर १६.४ प्रतिशत छ । निश्क्रिय कर्जा ७.४३ प्रतिशत छ ।

गत वर्षसम्म राष्ट्र बैंकको अध्ययन अनुसार लघुवित्त संस्थाका ५ हजार १६४ शाखा रहेका छन् भने कर्मचारीको संख्या २२ हजार ८४६ छ । लघुवित्तको कर्जा लगानी ४ खर्ब ४१ अर्बभन्दा बढी छ । प्रतिशाखा औसत ऋण ८ करोड ५५ लाख पुगेको छ भने प्रतिकर्मचारी औसत ऋण १ करोड ८९ लाख पुगेको राष्ट्र बैंकको प्रतिवेदनमा उल्लेख छ ।

ग्रामीण लघुवित्त वित्तीय संस्थाबाहेक अन्य अधिकांशमा बहु बैंकिङ ऋण प्रवाह भएको अवस्था छ । संस्थाहरुमा ३९ लाख ३५ हजार १७१ कर्जा खाता रहेका छन् । १ हजारभन्दा कम रकममा कर्जा खाता ४ लाख १ हजार ८०६ वटा छन् ।

लघुवित्त वित्तीय संस्थामा २३ लाख १ हजार २९३ ऋणीहरु छन् । कुल ऋणीमध्ये ७०.४ प्रतिशतले एउटा मात्रै खाताबाट कारोबार गरेका छन् भने अरुले दुईदेखि १० वटासम्म खाता प्रयोग गरेर कर्जा लगेका छन् ।

कुल ऋणीमध्ये २९.५ प्रतिशतले ५० हजार भन्दा कम ऋण लगेका छन् । ०.२ प्रतिशत अर्थात् ३ हजार ८५२ जनाले १५ लाखभन्दा बढी ऋण लगेका छन् । दुई लाखदेखि ५ लाखसम्म कर्जा लिनेको संख्या २१.२ प्रतिशत छ । उनीहरुको हिस्सा कुल कर्जाको ४० प्रतिशत रहेको छ । ४ लाख १८ हजार ७२२ जना ऋणीले दुई वा दुईभन्दा बढी संस्थाबाट ऋण लिएका छन् । बाँकी ८१.८ प्रतिशतले एउटामात्रै संस्थाबाट ऋण लिएका छन् । एउटा ऋणीले २३ वटासम्म संस्थाबाट ऋण लिएको भेटिएको छ ।

यी लघुवित्त संस्थाहरुमा ५१ लाख ३१ हजार बचतकर्ताको १ खर्ब ४४ अर्ब रुपैयाँ बचत रहेको छ । कुल बचत गर्ने ५ वटा वित्तीय संस्थाको बचतमा ५१ प्रतिशत हिस्सा छ । १०० गाउँपालिका र ७३ वटामा लघुवित्तको सेवा पुगेको छैन । औसत कर्जा प्रवाह बर्दिया, मोरङ, बारा र रुपन्देहीमा उच्च छ ।

कर्जा अवधिका आधारमा हेर्दा ३४.७७ प्रतिशत कर्जा खाताको भुक्तानी अवधि १ वर्षभन्दा कम छ भने ३४.७२ प्रतिशतको २ वर्षभन्दा कम छ । केही खाताको भुक्तानी अवधि १५ वर्ष र १७.१७ प्रतिशत खाताको भुक्तानी अवधि ६ वर्षभन्दा बढी छ ।

(नोट : माथिको तथ्यांक नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक डा. प्रकाशकुमार श्रेष्ठको संयोजकत्वमा गठित अध्ययन समितिको प्रतिवेदनमा आधारित छ।)

के हुन् लघुवित्तका खास समस्या ?

नेपाल राष्ट्र बैंकले औंल्याएका लघुवित्तका मुख्य समस्या यी हुन्–

–लघुवित्तले विपन्न समुदायको हितलाई ध्यान दिनुपर्नेमा नाफामा मात्रै जोड दिए ।

– आन्तरिक नियन्त्रण प्रणाली कमजोर भयो ।

– सञ्चालक समिति गठन लगायत संस्थागत सुशासन कमजोर रह्यो ।

– लघुवित्तका कर्मचारीहरुमा तालिमको अभाव देखियो ।

– लघुवित्त संस्थाहरु सुगम क्षेत्रमा केन्द्रित हुँदा दुर्गमका जनतामा पहुँच पुगेन ।

– नेपालले अपनाएको लघु वित्तको मोडलमै समस्या देखियो ।

– ऋण नतिर्ने अभियान नै चलाएर लघुवित्तलाई राजनीतिकरण गरियो ।

– मिटरब्याजीसँग लघुवित्तलाई तुलना गरेर भ्रम फैलाउने काम भयो ।

–बहु–बैंकिङग ऋणका कारण ग्राहकमा अत्यधिक ऋणको भार बढ्यो ।

– ग्राहकहरुमाथि दुव्र्यवहार हुने गरेको र उनीहरुको संरक्षणमा समस्या परेको गुनासो आयो ।

– सहकारीमा देखिएको समस्याका कारण लघुवित्तमा पनि त्यसको असर पर्यो।

– देशको आर्थिक गतिविधिमा आएको शिथिलताका कारण लघुवित्त वित्तीय संस्थाहरु दबावमा परे ।

राष्ट्र बैंकको अध्ययन र सुझाव के छ ?

लघुवित्त क्षेत्रको समस्या समाधानका लागि नियामक निकाय नेपाल राष्ट्र बैंकले केही प्रयासहरु गरेको देखिन्छ । जस्तै– उसले लघुवित्तले लिने ब्याजदरमा सीमा तोकिएको छ । हाल १५ प्रतिशतको ब्याजदर सीमा छ । यसबाट संस्थाहरुको पुँजीको पैतिफल ५ प्रतिशत भन्दा कम हुन जान्छ । त्यस्तै, लाभांश वितरणमा पनि सीमा तोकिएको छ । डुब्ने स्थितिमा रहेका संस्थालाई गाभ्ने/गाभिने नीति पनि ल्याएको छ ।

यति गर्दा पनि समस्या समाधान नभएपछि थप समाधानको उपाय खोज्न ०७९ फागुन १० मा राष्ट्र बैंक सञ्चालक समितिको बैठकले कार्यकारी निर्देशक डा. प्रकाशकुमार श्रेष्ठको संयोजकत्वमा एउटा अध्ययन समिति बनायो । सो समितिले तयार पारेको प्रतिवेदनमा समस्या समाधानका केही उपायहरु सिफारिस गरिएका छन् ।

विपन्न वर्ग र ग्रामीण भेगमा वित्तीय सेवा पुर्याउन खोलिए यस्ता लघुवित्तको संख्या देशभरिमा बढीमा १० वटामात्र हुनुपर्ने अध्ययन समितिको सुझाव छ ।

एनजीओहरु गैर बैंक वित्तीय संस्थामा परिणत हुने र उनीहरुले लघुवित्त परिचालन गर्ने क्रम बढेको भन्दै समितिले त्यसमा चिन्ता प्रकट गरेको छ । नेपालमा बैंक तथा वित्तीय संस्था सम्बन्धी ऐन २०६३ लागू भएपछि निजी लगानीमा लघुवित्त संस्था खोल्ने क्रम बढेको हो यसमध्ये ५ वटा बाणिज्य बैंकहरुका सहायक कम्पनीहरु छन् ।

लघुवित्त वित्तीय संस्थाले दुई तिहाई लगानी विनाधितो ऋण प्रवाह गर्नुपर्ने राष्ट्र बैंकको प्रतिवेदनमा उल्लेख छ । कर्मचारीहरुमा क्षमताको अभाव भएकाले ऋण जथाभावी स्वीकृत गरिएको भन्दै यसको समाधानका लागि तालिमको प्रवन्ध गर्न भनिएको छ ।

त्यस्तै, कर्जा असुलीको समस्या समाधानका लागि कर्जाको पुनर्तालिकीकरण गर्ने, ऋणीलाई ६ महिनाको ग्रेस अवधि दिने र नियतवस ऋण नतिर्नेलाई कारवाहीको प्रक्रियामा ल्याउने भनिएको छ । ऋणको अधिकतम अवधि २ वर्षको बनाउने सुझाव दिइएको छ ।

कर्जा नतिर्न उक्साउनेहरुलाई बैंकिङ कसुर अन्तरगत दण्डको दायरामा ल्याउन राष्ट्र बैंकले भनेको छ । काबु बाहिरको अवस्थाका कारण ऋण तिर्न नसक्नेलाई ग्राहक संरक्षण कोषको रकम प्रयोग गरेर सहायता दिई, व्यवसाय पुनःस्थापना गरी कर्जा असुली गर्ने उपाय राष्ट्र बैंकले सुझाएको छ । त्यसैगरी १ हजार रुपैयाँ वा सोभन्दा कम कर्जा बक्यौता रहेको ऋणीको हिसाब मिलान गरी खाता बन्द गर्न भनिएको छ ।

राष्ट्र बैंकका अनुसार सिद्धान्तः जोखिमपूर्ण कर्जाको ब्याजदर कम हुनुपर्छ । जोखिमरहित कर्जाको ब्याजदर बढी गर्न सकिन्छ । यो हिसाबले हेर्ने हो भने लघुवित्त र सहकारीको कर्जामा जोखिम बढी हुो भएकाले कम ब्याजदर हुनुपर्नेमा त्यसको उल्टो छ । त्यसर्थ, विपन्न वर्गले तिर्न सक्ने गरी लघुवित्तको ब्याजदर निर्धारण गर्न राष्ट्र बैंकले सुझाएको छ । ब्याजदर सीमा हटाउने माग भए पनि त्यो हटाउन नहुने अध्ययन प्रतिवेदनमा उल्लेख छ ।

लघु कर्जा विपन्न वर्गमा नपुगी पहुँचवालामा केन्द्रित भएको गुनासो आइरहेका बेला यो कर्जालाई लक्षित वर्गमा पुर्याउन राष्ट्र बैंकले भनेको छ ।

वार्षिक ५ लाख रुपैयाँ भन्दा कम आय भएका परिवारलाई सामुहिक जमानी वा धितो प्रवाहमा ३ लाख रुपैयाँसम्मको ऋण ५ वर्षको अवधिका लागि दिइनुपर्ने राष्ट्र बैंकको सुझाव छ । राष्ट्र बकैंले विपन्न वर्ग भनी परिभाषित गरेका परिवारलाई धितो लिई वा सामुहिक जमानीमा बढीमा ७ लाख रुपैयाँसम्म १० वर्षको कर्जा दिनुपर्ने सुझाव दिएको छ ।

राष्ट्र बैंकको अध्ययन प्रतिवेदनमा उद्यमका लागि २ लाख रुपैयाँसम्म २ वर्षको कर्जा उपलब्ध गराउन भनिएको छ । अहिले यस्तो कर्जाको अवधि एकवर्षे हँदा उद्यमीहरु मर्कामा पर्ने गरेका छन् । कर्जा भुक्तानी र परिवारको आम्दानी ५० प्रतिशतभन्दा फरक नहुने गरी ऋण प्रवाह गर्न प्रतिवेदनमा भनिएको छ ।

त्यस्तै, वित्तीय संस्थाले कुल कर्जाको २५ प्रतिशतभन्दा बढी घर कर्जामा लगानी गर्न नपाउने र त्यसअनुसार नभएको पूर्वकर्जालाई तीनवर्षभित्र तोकिएको सीमाभित्र ल्याइसक्नुपर्ने राष्ट्र बैंकले भनेको छ । लघुवित्त संस्थाले ८ प्रतिशत पुँजी कोष अनुपात राख्नुपर्ने र त्यसलाई चरणवद्धरुपमा बढाएर २०८५ सम्म १५ प्रतिशत बनाउन सकिने भनिएको छ ।

धम्कीपूर्ण भाषा प्रयोग नगर्ने, बारम्बार फोन नगर्ने, नातागोता र सहकर्मीलाई अपमान नगर्ने तथा ऋणीको मान प्रतिष्ठामा आधात नपार्ने राष्ट्र बैंकले सुझाव दिएको छ

लघुवित्तको समस्या समाधानका लागि मर्जरमा प्रोत्साहन गर्ने, निश्चित अवधिपछि प्रमोटर शेयरमा परिणत गर्न सकिने, अग्राधिकार शेयर आफ्ना ग्रहहकलाई विक्री गर्ने गरी निष्कासन गर्न दिने र अन्य उपायबाट पुँजी वृद्धि गर्न चुक्ता पुँजीको २५ प्रतिशत शेयर हकप्रद शेयर निष्कासन गर्न दिने लगायतका सुझावहरु राष्ट्र बैंकको अध्ययन समितिले दिएको छ ।

लघुवित्तले नाफाको ५ प्रतिशत ग्राहक संरक्षण कोषमा राख्नैपर्ने, अधिकतम ९ जनाको छुट्टै कोष सञ्चालक समिति बनाउनुपर्ने, आन्तरिक लेखा परीक्षण सुदृढ बनाउने, तीन–तीन महिनामा कर्जा अनुगमन गर्ने र सुशासन कायम गर्नुपर्ने राष्ट्र बैंकको सुझाव छ ।

लघुवित्तका कर्मचारीहरुलाई प्रभावकारी तालिमको व्यवस्था गर्ने र कर्जा सूचना प्रवाहको व्यवस्था गर्ने जस्ता सुझावहरु राष्ट्र बैंकले दिएको छ ।

ऋणीको घरमा धाएर दुर्व्यवहार गर्न नपाइने

लघुवित्त वित्तीय संस्थाले ऋणीको घरमा गएर धम्क्याउने, फोन गरेर दुःख दिने, आत्महत्या गर्न बाध्य पार्ने, समाजमा बेइज्यत गर्ने र घरै छाडेर भाग्नुपर्ने अवस्थामा पुर्याउने जस्ता कार्यहरु गरिरहेको पीडितले गुनासो गर्दै आएका छन् । यस विषयमा पनि राष्ट्र बैंकको प्रतिवेदनले बोलेको छ ।

प्रतिवेदनमा ग्राहक तथा ऋणीहरुमाथि भेदभावपूर्ण व्यवहार, विभेद र दुव्र्यवहार गर्न नपाइने भनिएको छ । काबु बाहिरको परिस्थितिमा भएका ऋणीको पहिचान गर्न भनिएको छ । धम्कीपूर्ण भाषा प्रयोग नगर्ने, बारम्बार फोन नगर्ने, नातागोता र सहकर्मीलाई अपमान नगर्ने तथा ऋणीको मान प्रतिष्ठामा आधात नपार्ने भनिएको छ ।

त्यसैगरी, ऋण नतिर्दा उत्पन्न हुन सक्ने परिणाामबारे गलत सूचना नदिन र बारम्बार घरमा नधाई समझदारी भएको स्थानमा मात्र ऋण असुल गर्न राष्ट्र बैंकले लघुवित्त संस्थाहरुलाई भनेको छ । ऋणी तीनपटक बोलाउँदा अनुपस्थित भएमा मात्र घर वा कार्यस्थलमा जाने भनिएको छ ।

लघुवित्त वित्तीय संस्थाको छुट्टै ऐन बनाउन राष्ट्र बैंकले सरकारलाई सुझाव दिएको छ ।

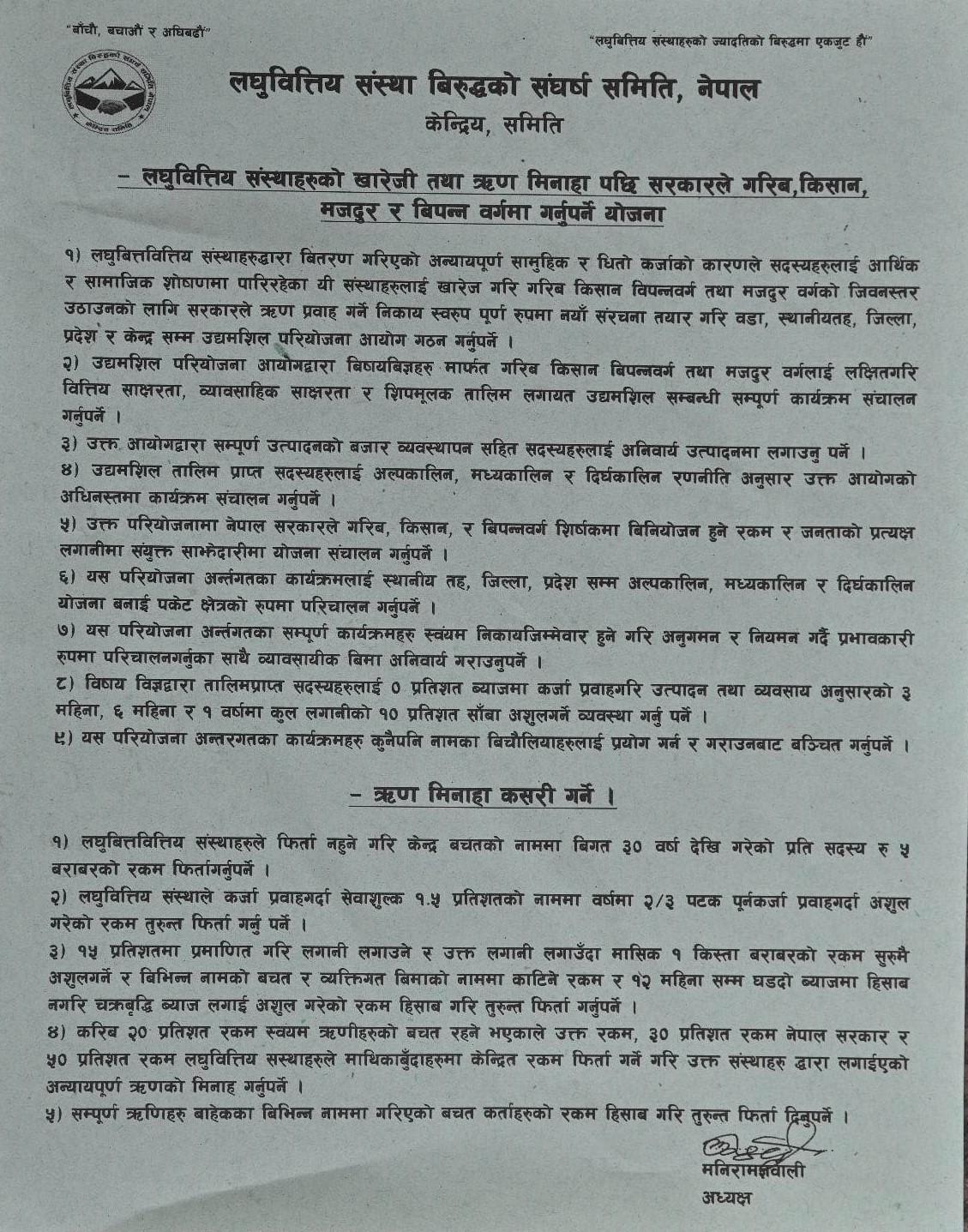

के हो लघुवित्त पीडितको माग ?

आजभन्दा १० महिना अगाडि झापाका मेडिकल व्यवसायी दुर्गा प्रसाईले लघुवित्तका ऋणीहरुलाई सावाँ र ब्याज नतिर्न उर्दी गर्दै के भनेका थिए ? उनले २० लाखभन्दा मुनिको ऋण कसरी मोचन हुन सक्ने तर्क गरेका थिए ? उनकै भाषामा एकचोटि पढौं–

म तपाईहरुलाई के विश्वास दिलाउन चाहन्छु भने उहिले शंखधर साख्वाले भक्तपुरबासीको ऋण मोचन गरेका थिए । आज राज्यले यी भुइँमान्छेहरुको ऋणमोचन गर्नुपर्छ । एउटा टाई लगाउने मान्छेले दुर्गा प्रसाईले २० लाखमुनिको ऋण कहाँबाट मिनाहा गर्छ भन्दै हुनुहुन्थ्यो, मेरो भनाइ के हो भन्दाखेरि लघुवित्त र सहकारी अनि यी बैंकहरु सबै राष्ट्रियकरण गर्नुपर्छ । र, राष्ट्रले तिनको सबै जफत गरेर त्यो ऋण मिनाहा गर्नुपर्छ भनेको हो ।

तपाई टाई लगाएर घुम्नेहरुले तिर्न सक्नुहुन्छ भने तिर्नोस् । तपाईहरुले तिर्न पाउनुहुन्छ । मैले कुरा उठाएको, जो भूइँमान्छे छन्, जो तिर्न सक्दैन, उसको मात्रै कुरा गरेको हो । तिर्न सक्नेका लागि, हैसियत भएका ५५ जना व्यापारी र सामन्तहरुका लागि मैले कुरा गरेको होइन ।

तपाईहरुको गणतन्त्रले आज भुइँमान्छेहरुलाई आज माइतीघर मण्डलामा आएर बास बस्ने बनायो । लघुवित्त र सहकारीको २० लाखभन्दा मुनिको ऋणले गाउँ खाली भैसक्यो । मान्छे जंगलमा बस्छन् । अढाईलाख परिवार त घरमा चाबी लगाएर भारत गएर बसेका छन् । १७ लाख मान्छेको धनीपूर्जा लिलाम हुँदैछ ।

सरकार भूमि आयोग गठन गरेर जग्गा दिने, लघुवित्त र सहकारीका सामन्तहरु त्यो जग्गा लिलाम गरेर गरेर आफूले लिने । त्यसले गर्दा तपाईहरुको ऋण मिनाहा हुनुपर्छ । सरकारले त्यसको दायित्व बोक्नुपर्छ ।

म के भन्छु भने अब लघुवित्तका मान्छेहरु घरमा गए भने तपाईहरु समातेर त्यहीँ राख्नोस् । पस्न नदिनोस् । टेन्सन लिने हैन, तिनीहरुलाई टेन्सन दिने हो । तपाईहरुले आजदेखि लघुवित्तको पैसा र ब्याज तिर्ने काम बन्द गर्नुहोस् ।

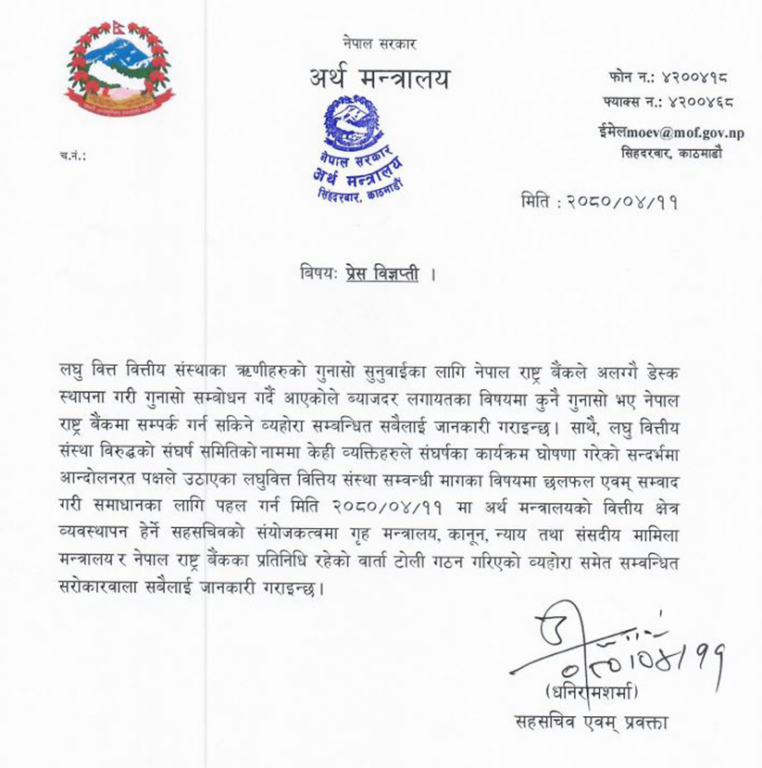

लघुवित्त पीडितहरुले यसअघि माइतीघर मण्डलामा आन्दोलन गरेका थिए । गत साउनमा सरकारले उनीहरुसँग वार्ता गर्न समिति पनि बनाएको थियो । तर, आन्दोलन मथ्थर भएपछि यस विषयमा अहिलेसम्म कुनै ठोस प्रगति भएको देखिँदैन ।

ऋण मोचनका प्रयासहरु

दूर्गा प्रसाईले नाम उल्लेख गरेका सरकारद्वारा नेपालका राष्ट्रिय विभूति घोषित एवं नेपाल सम्वत्का प्रवर्तक शंखधर शाख्वा कान्तिपुरको इलाछें निवासी व्यापारी एवं समाज सुधारक थिए । उनले विसं. ९३६ मा कान्तिपुर र भादगाउँका सम्पूर्ण जनताको ऋण आफैंले तिरिदिएर उनीहरुको ऋण मोचन गराएका थिए ।

शंखधरले आन्दोलन गरेर सरकारबाट ऋण मिनाहा गराएका हैनन्, आफ्नै सम्पत्तिबाट ऋण मोचन गराएर त्याग प्रदर्शन गरेका थिए । आफूलाई शंखधरसँग तुलना गर्ने दुर्गा प्रसाई आफैंले गोजीबाट लघुवित्त पीडितको ऋण तिरिदिने स्थिति छैन । अरुलाई ब्याज नतिर भने पनि प्रसाई आफैंले विभिन्न बैंकबाट लिएको ६ अर्ब रुपैयाँको ब्याज तिरिरहेका छन् ।

शंखधरले आन्दोलन गरेर सरकारबाट ऋण मिनाहा गराएका हैनन्, आफ्नै सम्पत्तिबाट ऋण मोचन गराएर त्याग प्रदर्शन गरेका थिए

त्यसो त सरकारले बेलाबखत विपन्न किसानहरुको ऋण मिनाहा गर्ने नीति लिँदै पनि आएको छ । तर, वित्त क्षेत्रका जानकारहरु सरकारको सो नीतिको आलोचना गर्छन् ।

केपी ओली सरकारका पालामा तत्कालीन अर्थमन्त्री डा. युवराज खतिवडाले ०७५ मंसिरमा ऋण मिनाहाको घोषणा गरेका थिए । कृषि विकास बैंंकबाट तत्कालीन साझा कृषि सहकारीले ३५ वर्षअघि लिएको ऋण सरकारले मिनाहा गरेको थियो । यसका लागि झण्डै ३० करोड रुपैयाँ सरकारले बैंकलाई तिर्नुपरेको थियो । यो निर्णयबाट करिब ६ सय बढी साना किसानहरु लाभाविन्वत भएको सरकारको दाबी थियो ।

त्यसअघि तत्कालीन अर्थमन्त्री डा. रामशरण महतले आर्थिक वर्ष ०५५/०५६ मा भूकम्प पीडितहरुको ऋण मिनाहा गरे । ०४५ सालमा पूर्वी नेपालमा गएको भूकम्पबाट पीडित बनेकाहरुको ऋण १० वर्षपछि सरकारले मिनाहा गरेको थियो । कतिपयले भने ऋण तिरिसकेका थिए, सरकारले त्यो रकम फिर्ता नगर्दा उनीहरुले विभेद महसुस गरे । सोही वर्ष सरकारले ०५० सालका बाढीपीडितलाई दिएको ऋण पनि मिनाहा गरेको थियो । अन्य प्रकोप पीडितले सरकारबाट यसमा समान व्यवहार पाउन सकेका छैनन् ।

आर्थिक वर्ष ०६५/०६६ मा तत्कालीन अर्थमन्त्री डा. बाबुराम भट्टराईले विभिन्न सरकारी बैंकहरुबाट किसानले लिएको ३० हजार रुपैयाँसम्म सावाँ रहेको ऋण मिनाहा गरे । यसका लागि सरकारले करिब १० अर्ब रुपैयाँ कृषि विकास बैंक, साना किसान विकास बैंक र नेपाल बैंक लिमिटेडलाई तिरेको थियो, त्यो पनि १० वर्ष लगाएर ।

विगतको परम्परालाई हेर्दा सरकारले ऋण मिनाहा गर्ने भनेको घोषणा गरेर मात्रै पुग्ने विषय होइन । यसका लागि सरकारले ऋण प्रवाह गर्ने बैंकलाई आफ्नो ढिकुटीबाट पैसा तिर्नुपर्ने हुन्छ ।

बैंकिङ क्षेत्रका जानकारहरुका अनुसार दुर्गा प्रसाईले भनेझैं सरकारले २० लाखभन्दा मुनिको ऋण मिनाहा गरिदिने हो भने करिब २५ खर्ब बराबरको दायित्व राष्ट्रिय ढिकुटीबाट व्यहोर्नुपर्ने हुन्छ । यो भनेको नेपालको वार्षिक बजेटभन्दा करिब दोब्बर हो ।

सरकारले बैंकलाई नतिरी ऋण मिनाहा गर्ने भनेको बैंक तथा वित्तीय संस्थाहरुलाई राष्ट्रिकरण गरेर मात्रै सम्भव हुने कुरा हो । अहिलेको युगमा कोही शंखधर साख्वा जन्मेर आफ्नै निजी धनबाट ऋण मोचन गरिदिने स्थिति पनि छैन ।

त्यसैले बैंकिङ क्षेत्रका विज्ञहरु दुर्गा प्रसाईले भनेको कुरा व्यवहारिक रुपमा सम्भव नरहेको बताउँछन् ।

प्रसाईँलाई थुन्ने कि सुन्ने ?

नेपाल राष्ट्र बैंकको गुनासो छ, ‘ऋण नतिर्ने अभियान नै चलाएर लघुवित्तलाई राजनीतिकरण गरियो । मिटरब्याजीसँग लघुवित्तलाई तुलना गरेर भ्रम फैलाउने काम भयो ।’

राष्ट्र बैंकको अध्ययन प्रतिवेदनमा भनिएको छ, ‘कर्जा नतिर्न उक्साउने कार्यलाई बैंकिङ कसुर मानिने गरी बैंकिङ कसुर तथा सजाय ऐन २०६४( पहिलो संशोधन सहित) संशोधन गरी यस्ता गतिविधिहरुलाई दण्डनीय बनाउने ।’ (पृष्ठ ६५)

राष्ट्र बैंकको यो सुझावअनुसार अघि बढ्ने हो भने लघुवित्तको ब्याज नतिर भनेर आह्वान गर्ने दूर्गा प्रसाईलाई सरकारले बैंकिङ कसुर अन्तरगत गिरफ्तार गरेर थुन्नुपर्ने देखिन्छ । तर, एकजना व्यक्तिलाई थुनेर मात्र समस्या समाधान हुने देखिँदैन ।

राष्ट्र बैंकले दिएको सुझावका आधारमा माथि उल्लेख गरिएका सुधारका कदमहरु चाल्न सके समस्या समाधान सहज हुन सक्छ । त्यसैले प्रसाईंलाई थुन्नेतिर नभई उनले उठाएका भुइँतहका समस्या सुन्नेतिर चाहिँ सरकारको ध्यान जान जरुरी देखिन्छ ।

लघुवित्तका कुल ऋणीहरुको संख्या २३ लाख १ हजार २९३ रहेता पनि १ हजारभन्दा कम रकममा कर्जा खाता खोल्नेहरुको संख्या ४ लाख १ हजार ८०६ रहेको छ । यी खाताहरु बन्द गर्न अप्ठ्यारो छैन । त्यसो गर्दा ४ लाख ऋणीको संख्या घट्न सक्छ । त्यसैगरी ऋण तिर्न नसक्ने अवस्थाका ऋणीहरुको स्थानीय तहबाटै पहिचान गरेर उनीहरुको हकमा के गर्ने भन्नेबारे राज्यले नीति बनाउन सक्छ ।

त्यसो त राष्ट्र बैंकले काबु बाहिरको अवस्थाका कारण ऋण तिर्न नसक्ने ऋणीहरुको समस्या समाधान गर्ने उपाय पनि सुझाएको छ । उसले भनेको छ, काबु बाहिरको अवस्थाका कारण ऋण तिर्न नसक्नेलाई ग्राहक संरक्षण कोषको रकम प्रयोग गरेर सहायता दिई, व्यवसाय पुनःस्थापना गरी कर्जा असुली गर्ने ।’

त्यस्तै, कर्जा असुलीको समस्या समाधानका लागि कर्जाको पुनर्तालिकीकरण गर्ने, ऋणीलाई ६ महिनाको ग्रेस अवधि दिने तर, नियतवस ऋण नतिर्नेलाई कारवाहीको प्रक्रियामा ल्याउने राष्ट्र बैंकले सुझाएको छ ।

यो अवस्थामा ऋणको सावाँ वा ब्याज नतिर्न कसैले उक्साएकै भरमा ऋण नतिरी बस्दा विपन्न समुदायका नागरिकमाथि थप ऋणको बोझ बढ्न सक्छ ।

अर्कोतर्फ, सरकारले पनि विपन्न समुदायको समस्याप्रति आँखा चिम्लिने र राष्ट्र बैंकको सुझावलाई कार्यान्वयन नगर्ने हो भने भोलि यो निराशा विद्रोहमा परिणत नहोला भन्न सकिँदैन ।

ऋण मिनाहा गर्न नसके पनि लघुवित्त संस्थाहरुले ऋणीलाई निश्चित समयमा ऋण बुझाए ब्याज मिनाहाको घोषणा गर्न सक्छन् । अथवा राष्ट्र बैंकले भनेजस्तै ग्राहक संरक्षण कोषको रकम प्रयोग गरेर सहायता दिई, व्यवसाय पुनःस्थापना गरी कर्जा असुली गर्ने वा कर्जाको पुनर्तालिकीकरण गरी ऋणीलाई ग्रेस अवधि दिने लगायतका उपाय अवलम्बवन गर्न सकिने देखिन्छ ।

जे गर्ने हो, प्रचण्ड सरकारको हातमा छ ।

प्रतिक्रिया