काठमाडौं– नेपाल प्रहरीको केन्द्रीय अनुसन्धान ब्यूरो (सीआईबी) प्रभुख बैंकमा छिरेपछि अहिले बैंकिङ क्षेत्रमा खैलाबैला भइरहेको छ । नियाम निकाय नेपाल राष्ट्र बैंक नै चकित हुने गरी भइरहेको सीआईबीको सक्रियताले अनेक प्रश्न जन्माएको छ ।

सीआईबीको कदमले केन्द्रीय बैंककै भूमिकामा प्रश्न उठाएको छ भने बैंकहरूमा त्रासको वातावरण बनेको छ।

बैंकिङ कसुरको आरोपमा सीआईबीले प्रभु बैंकका प्रमुख कार्यकारी अधिकृत (सीईओ) अशोक शेरचनसहित नायव प्रमुख कार्यकारी अधिकृत मणिराम पोखरेल र प्रमुख कर्जा अधिकृत रिवास श्रेष्ठलाई पक्राउ गरिसकेको छ । त्यसअघि प्रभु समूहकै देवीप्रसाद भट्टचनसहितका अधिकारी पनि समातिए ।

बैंक तथा वित्तीय क्षेत्रमा ऐन कानुनअनुसार नियमित अनुगमन, सुपरीवेक्षण र नियमन गर्ने अधिकार राष्ट्र बैंकको हो । वित्तीय कारोबारलाई ‘क्रिमिनलाइज’ गर्न नहुने आवाज सम्बन्धित क्षेत्रका विज्ञहरूले उठाउँदै आएका छन् । तर, कर्जा प्रवाहका क्रममा देखिएको कमजोरीको अनुसन्धानमा सीआईबी आक्रमक देखिएर केन्द्रीय बैंकको भूमिका गौण हुनुले गम्भीर प्रश्न उब्जाएको छ ।

प्रभु समूहमा सीआईबीको प्रवेशले के केन्द्रीय बैंक आफ्नो जिम्मेवारी पूरा गर्न असफल भएको हो ? अथवा बैंकिङ क्षेत्रको आर्थिक अपराधलाई केन्द्रीय बैंकले नजरअन्दाज गर्दाको परिणाम सीआईबीलाई सरकारले नै सक्रिय गराएको हो ?

बैंक तथा वित्तीय क्षेत्रको प्रभावकारी नियमनमा प्रश्न

सन् २०२४ को वित्तीय जानकारी इकाईको प्रतिवेदनले नेपालमा पछिल्लो ५ वर्षमा प्रतिवर्ष करिब दोब्बर संख्यामा शंकास्पद कारोबार बढेको देखाएको छ । सन् २०२४ मा वाणिज्य बैंकहरूमा ७ हजार ७१३ वटा र सन् २०२३ मा ५ हजार २८२ वटा शंकास्पद कारोबार भएको इकाईले प्रतिवेदनमा उल्लेख गरेको छ ।

वाणिज्य बैंक र अन्य वित्तीय संस्थामा भइरहेको शंकास्पद कारोबारको अनुपातमा ती कारोबारमाथि सम्पत्ति शुद्धिकरण विभाग र राष्ट्र बैंकले थप अनुसन्धान गरिरहेको कमै देखिन्छ ।

गत आर्थिक वर्षको पुस १० गते कर्णाली विकास बैंकमा समस्या देखिएपछि राष्ट्र बैंकले समस्याग्रस्त घोषणा गर्दै व्यवस्थापन आफैँले लिने काम गर्यो । जतिबेलासम्म त्यस बैंकले तोकिएअनुसार न्यूनतम पुँजीकोष कायम नगरेको र निष्क्रिय कर्जाको अनुपात ४०.८५ प्रतिशत पुगिसकेको थियो ।

चालु आर्थिक वर्षको पहिलो त्रैमासिकसम्म ९ वटा वाणिज्य बैंकको खराब कर्जा ५ प्रतिशतमाथि पुगेको छ । त्यस्तै, राष्ट्र बैंकले अघिल्लो बिहीबार सार्वजनिक गरेको तथ्यांकअनुसार गत आर्थिक वर्षको असार मसान्तसम्म सञ्चालनमा रहेका १५ वटा फाइनान्स कम्पनीको खराब कर्जा ८.५९ प्रतिशत छ । जसमध्ये ४ वटा कम्पनीको १४ प्रतिशतभन्दा माथि छ ।

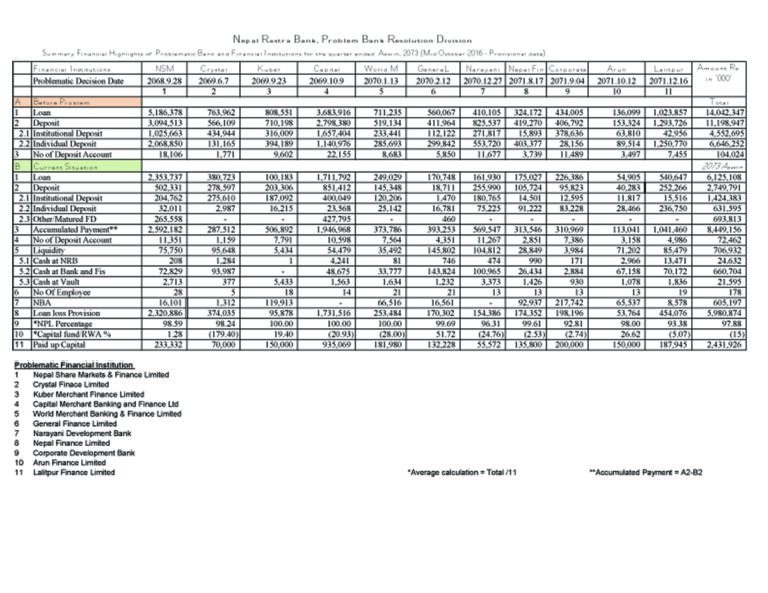

केन्द्रीय बैंकले ०६९ सालमा क्यापिटल मर्चेन्ट एन्ड बैंकिङ फाइनान्स र ०६८ मा नेपाल सेयर मार्केन्ट एन्ड फाइनान्स कम्पनीलाई समस्याग्रस्त घोषणा गरेको थियो। गत आर्थिक वर्षमा एकैपटक १३ वर्षको साधारण सभा गरिएका क्यापिटल मर्चेन्ट र सेयर मार्केटको गत असार मसान्तसम्मको वित्तीय विवरणअनुसार क्रमशः एक सय प्रतिशत र ९८.४९ प्रतिशत खराब कर्जा पुगेको छ।

यसअघि पनि एक दशकअघि केन्द्रीय बैंकले एक दर्जन बैंक तथा वित्तीय संस्थालाई समस्याग्रस्त घोषणा गरेको थियो । तथ्यांकअनुसार ती अधिकांश बैंक तथा वित्तीय संस्थाको खराब कर्जा झण्डै सय प्रतिशत पुगेको थियो ।

तथ्यांक हेर्दा अधिकांश बैंक तथा वित्तीय संस्थामा समयमै प्रभावकारी अनुगमन, सुपरीवेक्षण र नियमन हुन नसक्दा समस्या सिर्जना भएको देखिन्छ ।

पछिल्लो सुपरीवेक्षण प्रतिवेदनले देखाएका विषय

राष्ट्र बैंकको बैंक सुपरिवेक्षण प्रतिवेदन, २०२५ मा आर्थिक गतिविधिमा आएको सुस्तता, निर्माण क्षेत्रमा कमी, आवश्यकताभन्दा बढी ऋण दिने प्रवृत्ति र कर्जाको दुरुपयोगका कारण निष्क्रिय कर्जा र गैरबैंकिङ सम्पत्ति बढेको उल्लेख गरिएको छ ।

उक्त प्रतिवेदनले ग्राहक, कर्मचारी, व्यवस्थापन र बोर्ड सदस्यहरूको समेत संलग्नतामा नक्कली धितो, बचतकर्ताको निक्षेपको दुरुपयोग, कर्जाको उद्देश्यविपरीत प्रयोग र गलत मूल्याङ्कन जस्ता जालसाजी गतिविधिहरू बढेको समेत औँल्याएको छ । साथै, उक्त प्रतिवेदनमा बैंकहरूले कर्जाको दुरुपयोग भएको अवस्थामा पनि त्यसलाई ‘पास’ श्रेणीमा वर्गीकरण गरेको पाइएको उक्त प्रतिवेदनमा उल्लेख छ ।

त्यस्तै, राष्ट्र बैंकको सन् २०२३/२४ को वित्तीय संस्था सुपरीवेक्षण प्रतिवेदनले पनि वित्तीय संस्थाको समस्या औँल्याएको थियो । उक्त प्रतिवेदनले अधिकांश वित्तीय संस्थाले समस्या समाधानमा कम ध्यान दिएको र कदम चाल्न असफल भएको औँल्याएको छ ।

कतिपय संस्थाले रिपोर्टिङ पोर्टलमार्फत् केन्द्रीय बैंकलाई रिपोर्ट गरेको ऋण नोक्सानीको व्यवस्थापन र वित्तीय संस्थाले आफ्नो प्रणालीमा राखेको वास्तविक तथ्यांक फरक देखिएको जस्तो गम्भीर विषय उक्त प्रतिवेदनमा उल्लेख छ ।

सीआईबीको सक्रियता र राष्ट्र बैंकको भूमिका

केन्द्रीय बैंकले बैंकिङ तथा गैरबैंकिङ वित्तीय क्षेत्रमा नियमित आवधिक अनुगमन, सुपरिवेक्षण र नियमन गर्दै आए पनि समयमै वित्तीय अपराधमाथि थप अनुसन्धान र कारबाही गर्न चुकेको कतिपय विज्ञहरू बताउँछन् । जसकारण कतिपय वित्तीय कारोबारका घटनामा सीआईबी सक्रिय हुने अवस्था आएको देखिन्छ ।

अर्थ तथा बैंकिङ क्षेत्रका विज्ञ अनलराज भट्टराईले भने आफूहरूले वित्तीय कारोबारलाई ‘क्रिमिनलाइज’ गर्न नहुने बताएका छन् । यसका साथै उनले वित्तीय अनुशासन कायम गर्ने मुख्य जिम्मेवारी पनि राष्ट्र बैंककै भएको र वित्तीय क्षेत्रको काममा धरपकड गर्दा समन्वय गर्नुपर्ने पनि बताए ।

‘वित्तीय क्षेत्रको काममा धरपकड गर्दा समन्वय गर्नुपर्ने हो, रिपोर्टङ पनि गरेको हुनुपर्छ, को–अर्डिनेशन गरेको हुनुपर्छ’, उनले भने, ‘वित्तीय क्षेत्रको कारोबार गर्दा सबै विषयलाई क्रिमिनलाइजेसन गर्नु उपयुक्त हुँदैन, त्यसकारण राष्ट्र बैंकको सिफारिसमा गर्न मिल्छ ।’

भट्टराईले बाफियाअन्तर्गत कतिपय ‘डिस्क्लोजर’ गर्न राष्ट्र बैंकको स्वीकृत चाहिने र त्यो एउटा बाध्यकारी नियम भएकोसमेत बताए । तर, सरकारीमा भने मुद्दा चलाउन नरोकिने र उक्त कदममा कुनै विशेष कानुनले नरोक्नेसमेत उनले बताएका छन् ।

‘सरकारको कार्यक्षेत्रमा कसरी परिभाषित गर्ने भन्ने कुरा हो, सरकारवादी मुद्दामा सरकारले चलाउने मुद्दाको एउटा प्रक्रिया हुन्छ, राष्ट्र बैंकले गर्ने प्रक्रिया छुट्टै हुन्छ, सिभिल र क्रिमिनल ल्याबलिटिज हुन्छ’, उनले भने, ‘सिभिल ल्याबलिटिज’को कुरामा वित्तीयसम्बन्धी कारोबार गर्न केन्द्रीय बैंकअन्तर्गतको नीतिअनुसार जानुपर्छ, यो ‘क्रिमिनल एक्टिभिटिज’को हिसाबले गएको हो भने ठगी मुद्दा अन्तर्गतबाट गएको होला ।’

ठगी भन्नेबित्तिकै सरकारवादी मुद्दा हुने र सरकारवादी मुद्दामा सरकारको अधिकार असीमित हुने पनि उनले बताएका छन् । तर, राष्ट्र बैंकले प्रभुको विषयमा आधिकारिक धारणा सार्वजनिक नगरेका कारण टिप्पणी गर्न गाह्रो भएको उनले बताए ।

एफएटीएफले नेपालले सुधार्न देखाएका कुरा

१. मुख्य सम्पत्ति शुद्धीकरण र आतंकवादी वित्तपोषण जोखिमहरूको बुझाइ सुधार गर्ने ।

२. वाणिज्य बैंकहरू, उच्च जोखिम सहकारीहरू, क्यासिनोहरू, डीपीएमएस (डिजाइनेटेड नन–फाइनान्सियल बिजनेसेज एन्ड प्रोफेसन्स) र रियल एस्टेट क्षेत्रमा जोखिममा आधारित निरीक्षण सुधार गर्ने ।

३. वित्तीय समावेशमा बाधा नपुर्याउँदै अवैध सम्पत्ति वा मूल्य स्थानान्तरण सेवा र हुण्डी प्रदायकहरूको पहिचान गरी महत्त्वपूर्ण कार्यहरूमा दण्डात्मक कारबाही गर्ने ।

४. सम्पत्ति शुद्धीकरण अनुसन्धान गर्न सक्षम अधिकारीहरूको क्षमता र समन्वय बढाउने ।

५. सम्पत्ति शुद्धीकरण अनुसन्धान र मुद्दा चलाउने कार्यमा मात्रात्मक वृद्धि देखाउने ।

६. आफ्नो जोखिम प्रोफाइलअनुसार अपराधको आय र साधनहरू पहिचान, अनुगमन, जफत गर्ने क्षमता बढाउने ।

७. आतंकवादी वित्तपोषण र प्रसार वित्तपोषणका लागि लक्षित वित्तीय प्रतिबन्ध प्रणालीमा रहेका त्रुटि समाधान गर्ने ।

यतिबेला फाइनान्सियल एक्सन टास्क फोर्स (एफएटीएफ)ले नेपाललाई खैरो सूचीमा राखेको अवस्था छ । जसमा उसले औँल्याएका अधिकांश विषय राष्ट्र बैंकको जिम्मेवारीसँग सम्बन्धित छन् । ती विषय कार्यान्वयनमा केन्द्रीय बैंकको आवश्यक सक्रिय भूमिका नभएको हो कि भन्ने पनि कतिपय विज्ञहरू बताउँछन् ।

राष्ट्र बैंकका पूर्वगभर्नर चिरञ्जीवी नेपालले विगतमा पनि कतिपय वित्तीय कारोबारबारे अनुसन्धानकारी निकायले कदम चाल्दा राष्ट्र बैंकको भूमिकाबारे कुरा उठेको बताउँछन् ।

‘पहिला पनि यो इस्यु उठेको थियो, वित्तीय स्थायित्वका लागि केन्द्रीय बैंकले बैंक तथा वित्तीय संस्थामा आफूभन्दा बाहिर गएर गर्नुपर्ने स्थितिमा आफैँले नै नोटिस पठाउने गर्छ, त्यसले केन्द्रीय बैंकमार्फत नै बैंक तथा वित्तीय संस्थामा छापा मार्ने र उसले डकुमेन्ट दिएर नै अनुसन्धान गर्ने चलन हो’, नेपालले भने, ‘कारबाही गर्नुपर्ने स्थितिमा काराबाहीको लागि केन्द्रीय बैंकले नै लेखेर पठाउने हो ।’

बैंक तथा वित्तीय क्षेत्रमा भएका समस्या कहाँनेर छ भनेर केन्द्रीय बैंकले नै थाहा पाउने भएकाले उसकै सिफारिसमा हुनुपर्ने उनको भनाइ छ । तर, केन्द्रीय बैंकका प्रवक्ता गुरुप्रसाद पौडेलले सीआईबीले अहिले गरिरहेको अनुसन्धानमा केन्द्रीय बैंकको सिफारिस नभएको सन्दर्भमा पूर्वगभर्नर नेपालले अब पनि केन्द्रीय बैंकले अघि सरेर अनुसन्धानमा पहल लिनुपर्ने बताए ।

‘केन्द्रीय बैंकको सिफारिसमा होइन भने पनि अहिले अवस्थामा आफैँ अघि सरेर हामी सहयोग गर्छौँ भन्दा केही फरक पर्दैन’, पूर्वगभर्नर नेपालले भने, ‘किनभने सीआईबीसँग त एक्सपर्ट हुँदैन, केन्द्रीय बैंकका एक्सपर्टले कुन सही हो ? कुन गलत हो ? भनेर बताउन सक्छन् ।’

मुलुक ‘ग्रे लिस्ट’मा परेको अवस्थामा केन्द्रीय बैंकको ठूलो भूमिका हुने र त्यसबाट निकाल्न पनि समन्वय नै गर्नुपर्ने उनले बताए । भूमिका खोज्ने काम पनि स्वयम् राष्ट्र बैंकले नै सक्रियतामार्फत् देखाउनुपर्ने बताएका छन् ।

‘राष्ट्र बैंक स्वायत्त निकाय हो, भूमिका खोज्ने काम आफ्नै हो, चुप लागेर बसेर भएन, आफ्नो संस्थाको भूमिका कति फराकिलो बनाउन सकिन्छ आफैँ खोज्ने हो, कानुनमा यो छ भनेर बस्यो भनेर अर्कोले पेलिरहन्छ’, उनले भने ।

प्रतिक्रिया